2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

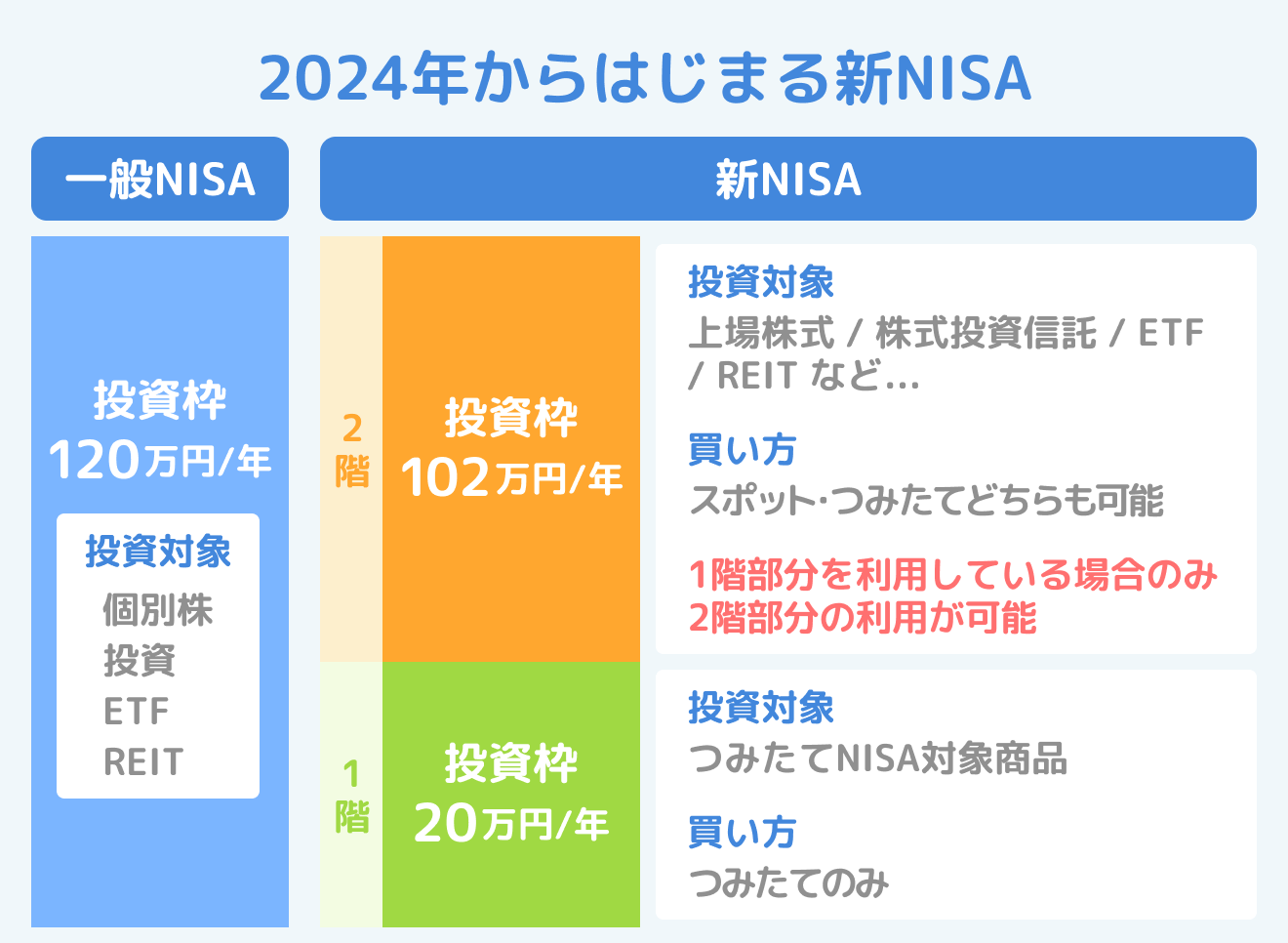

新NISAとは?

2024年から始まる新NISAとは、非課税枠が2階建てで構成されているNISAです。

1階部分はつみたてNISAと同じ対象商品を、2階部分は現在の一般NISAと同様の対象商品をそれぞれ運用できます。1階部分は規定の投資信託から得られる分配金(※1)または譲渡益(※2)が非課税の対象、2階部分は株式投資や投資信託等から得られる配当金(※3)や分配金、譲渡益が非課税の対象です。

18歳以上が対象で、口座開設可能数は1人1口座まで、非課税期間は最長5年間(2024年〜2028年)です。また、1階部分は新規投資額の年間20万円、2階部分は新規投資額のうち毎年102万円までが上限です。

新NISAは、多くの人が長期投資や分散投資、積立投資を始めやすくするために作られました。そのため、先述のようにつみたてNISAと一般NISAの両方の性質を持っています。ただし、1階と2階で非課税枠や上限が異なり、原則として1階部分を利用していなければ、2階部分は利用できません。

※1 分配金:投資信託の運用の結果、得られた収益を口数に応じて決算ごとに投資家に分配するお金のこと。

※2 譲渡益:キャピタルゲインのことで、 株式取得時の価格と売却時の価格の差から得られる譲渡益のこと。

※3 配当金:会社が得た利益の一部を株主に還元するお金のこと。

新NISAの変更点

新NISAは、一般NISAとは様々な面で変更がされています。

まず、原則として1階部分のつみたて投資を利用しなければ2階部分を利用できなくなったことが挙げられます。

一般NISAであれば、最初から株式投資の利益に対する非課税の恩恵を受けることができましたが、新NISAではまず1階部分で対象の投資信託でつみたて投資をしたうえで、2階部分の枠で株式等へ投資をする必要があります。

ただし、1階部分の投資枠20万円をすべて使い切る必要はありません。1階部分の一部でも利用すれば良いため、1階部分でつみたて投資を開始すると同時に2階部分の投資を行うことも可能です。

また、過去に一般NISAを利用していた人や株式投資の経験がある方などについては、1階部分を利用せずに2階部分のみを利用することもできます。その場合も、2階部分の投資枠はあくまで102万円までであり、1階部分の枠が2階部分に回ることはありませんのでご注意ください。

2点目の変更点は、一部の商品が対象外となったことです。高いレバレッジを効かせている投資信託や上場株式のうち整理銘柄(※4)や監理銘柄(※5)については、新NISAでは取引することができません。

とはいえ上場株式の整理銘柄や監理銘柄はリスクが高い状態の銘柄であり、制限が設けられても多くの投資家からすればさほど影響がないでしょう。

一方、レバレッジ投資信託(※6)は比較的多くの投資家が利用している商品であることから影響が出る場合があるかもしれません。

レバレッジ投資信託は短期売買向けの比較的リスクが高い投資商品であり、安定的な資産形成には不向きであるという理由から、制限が設けられたものとなります。

※4 証券取引所の上場廃止基準に該当し、上場廃止が決定した銘柄

※5 証券取引所の上場廃止基準に該当する可能性がある銘柄

※6 少ない金額で資産運用して、何倍もの投資成果を狙う投資信託

その他、非課税投資枠や投資期間等の変更点は以下の表のとおりです。

一般NISAから新NISAへのロールオーバー

ロールオーバーとは、NISAの非課税投資枠を翌年に移す手続きのことです。

例えば、2017年に100万円分の株を購入し、非課税期間満了の2021年時点で150万円になっていたとします。この時点で株を全て売却し、2022年に開始する非課税枠を使って新たに株を購入する場合、最大120万円までしか買えません。

しかし、ロールオーバーを活用して翌年に移管すれば、2022年以降も150万円の株を運用し続けられます。

2024年以降、一般NISAから新NISAへロールオーバーする場合も、ロールオーバーには上限はなく、120万円を超過していても全額を移管できるようになる見込みです。一般NISAから新NISAにロールオーバーする際は、新NISAの2階部分を利用し、2階部分(102万円)を超過する場合は1階部分で利用します。

また、ロールオーバーで非課税枠が余った場合には、その枠で新たに投資することも可能です。ただし、122万円を超える金額をロールオーバーした場合は1階部分も2階部分も非課税投資枠を使い切るためその年の新規投資はできません。

参考:金融庁「新しいNISAに関する注意点 / ロールオーバー」

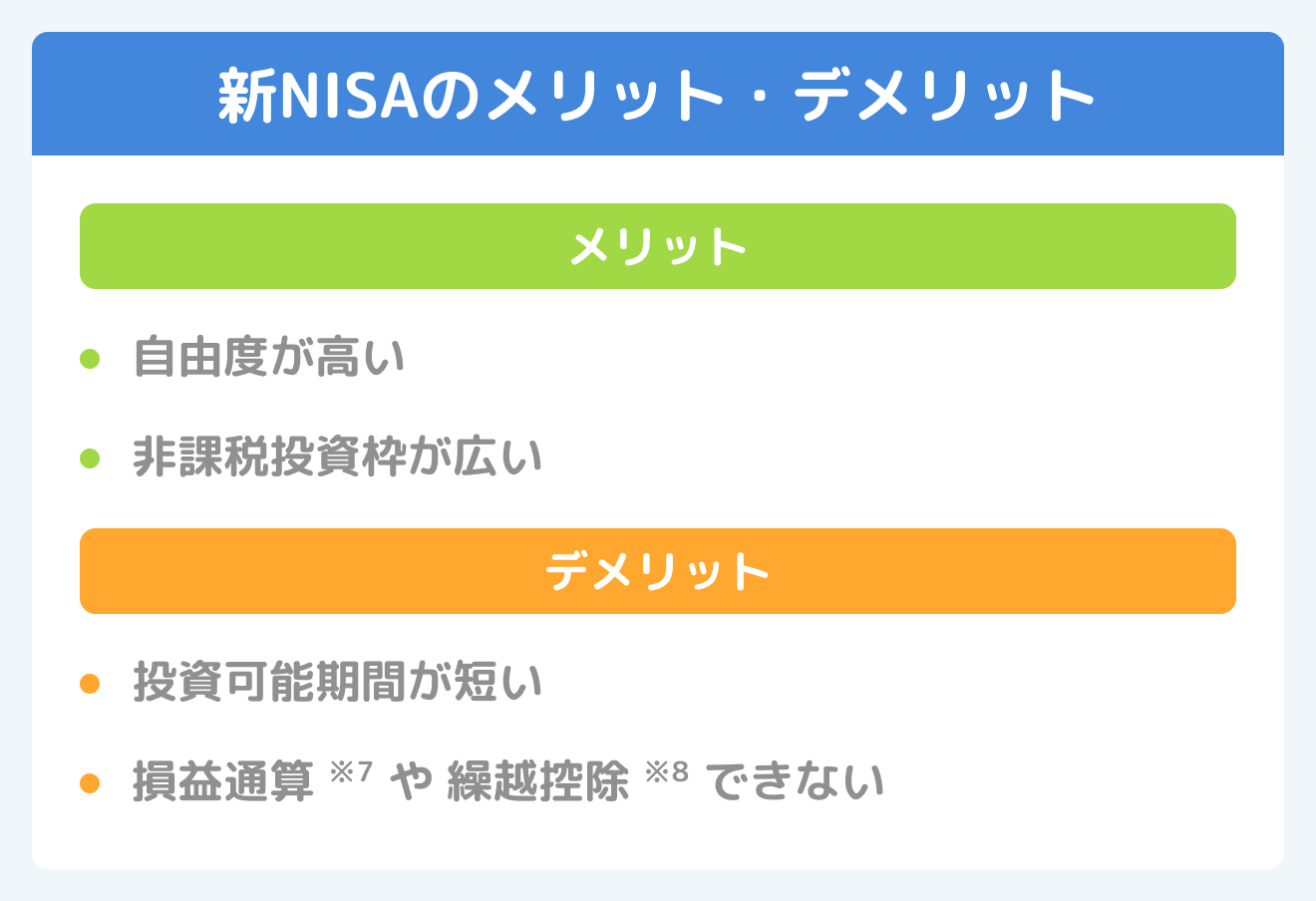

新NISAのメリット・デメリット

新NISAにはつみたてNISAと比較して「自由度が高い」「非課税投資枠が多い」というメリットがありますが、「投資可能期間が短い」「損益通算や繰越控除ができない」というデメリットもあります。メリットだけではなくデメリットがあることも把握した上で、投資を検討しましょう。

※7 損益通算:税金を減らすために、赤字の所得を他の黒字の所得から差し引いて相殺すること

※8 繰越控除:その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度のこと

メリット

新NISAの「自由度が高い」理由は、売買のタイミングを選べるからです。新NISAの2階部分は個別株や投資信託、日本株、米国株など様々な商品を自分の好きなタイミングで利益確定できるといったメリットがあります。

また、「自由度が高い」というメリットに加え、「非課税投資枠が広い」という点もメリットです。非課税投資枠が広ければ、その分投資可能な商品も殖やせるため、好きな商品に投資しやすい、分散投資しやすいといったメリットにもつながります。

デメリット

新NISAにはメリットだけではなく、投資可能期間が2024年〜2028年までの最長5年間しかないというデメリットがあります。自由度が高い一方で、投資期間がつみたてNISAよりも短いということを覚えておきましょう。

また、損益通算や繰越控除ができないというデメリットもあります。損益通算とはNISA口座の損失を他の口座で保有している金融商品の利益と相殺する方法で、繰越控除とはNISA口座の損失を翌年以降に繰り越し、翌年以降に発生した利益と相殺する方法です。

損益通算や繰越控除をすることで課税対象額を少なくすることができますが、新NISAは課税口座ではないため損益通算及び繰越控除の対象にはなりません。新NISAで損失が出た場合に他の利益で補填できないというデメリットがあります。

デメリットを把握した上で、新NISAでの投資を検討しましょう。

新NISAは改悪したのか?

2024年から始まる新NISAは、ルールが複雑となり改悪したと感じる方もいるかもしれません。

数年単位ではなく、10年以上の長期投資を目的とするのであれば、新NISAではなくつみたてNISAに変更するという選択肢もあるでしょう。

つみたてNISA・ジュニアNISAの変更点

新NISAと同時に、つみたてNISAの投資可能期間の延長やジュニアNISAの廃止も決定されていますので合わせて把握しておきましょう。

【関連記事】ジュニアNISAとつみたて(積立)NISA、一般NISAの違いは?廃止日は?いつまで投資は可能?

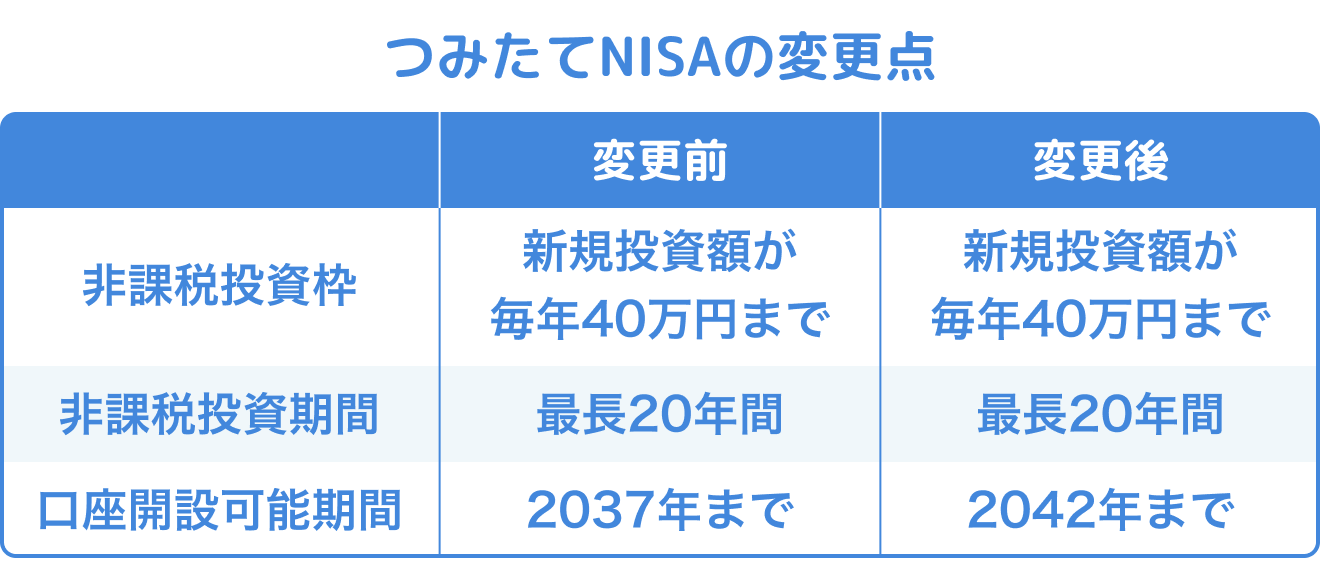

つみたてNISAの変更点

つみたてNISAの変更点は、投資可能期間が、2037年から2042年までと5年間延長されたことです。新NISAとつみたてNISAは併用できないので注意が必要です。

ジュニアNISAの変更点

2023年末でジュニアNISAは廃止となります。これに伴い、払戻しについて変更点があります。2023年までは18歳までの払出し制限が設けられていましたが、2024年以降については子供または孫が18歳未満であっても源泉徴収されずに払い戻しが可能となります。

なお、ジュニアNISAが廃止されるというのは2024年で利用できなくなるというわけではなく、2024年以降は新規購入ができないという意味です。つまり、2023年末までに購入した人は18歳になるまで非課税で保有できます。

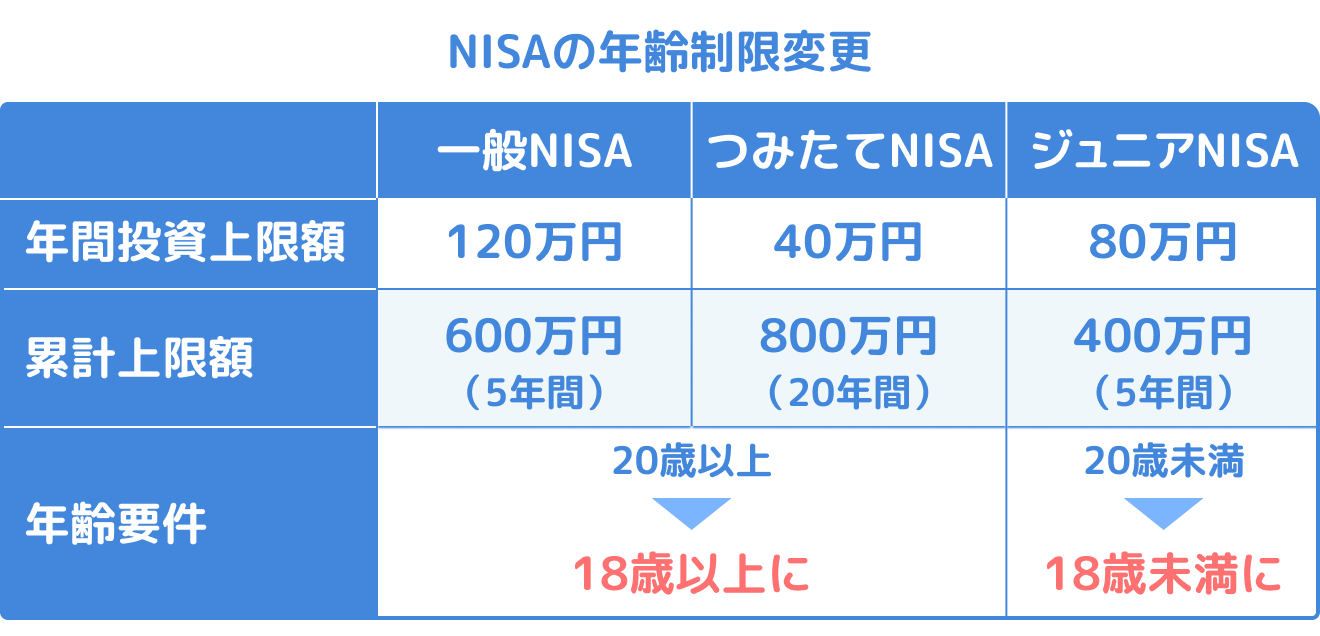

成年年齢変更に伴うNISAの年齢制限変更

日本ではこれまで成年年齢は20歳とされてきましたが、法改正によって2022年4月1日より成年年齢が18歳に引き下げられました。これに伴ってNISAでも年齢制限が変更され、2023年1月1日以降にNISA口座を開設する際の年齢制限は18歳以上に引き下げられます。

このように、成年年齢変更に伴って2023年1月1日以降はNISAの年齢制限が変更されるためご注意ください。

つみたてNISAならセゾンポケットで!

つみたてNISAなら、初心者にも優しいセゾンポケットがおすすめです。

- 2種類のみのシンプルな商品ラインナップで初心者でも選びやすい

- セゾンカード・UCカード会員なら口座開設が簡単

- カードで買い物したポイントを投資に回せる

- カード決済で積立投資が可能(ポイントも貯まる)

- 売買する時の手数料が0円

- 月々1,000円からはじめられる

セゾンカード・UCカード会員なら簡単な質問に答えて、本人確認書類・マイナンバー確認書類を提出するだけで簡単に口座開設できます。月々1,000円からはじめられ、積立投資のカード決済や永久不滅ポイントを使った積立も可能です。

また、セゾンポケットの投資信託は、目的に合わせた2種類のみのラインナップで、初心者でも選びやすくなっています。はじめてのつみたてNISAには、ぜひセゾンポケットをご検討ください。