日経平均株価が暴落した場合のNISAへの影響

日経平均株価が暴落した場合、日本株や日本株のインデックスファンドに投資していると、含み損が発生する可能性があります。

日経平均株価に連動するインデックスファンドを保有していた場合

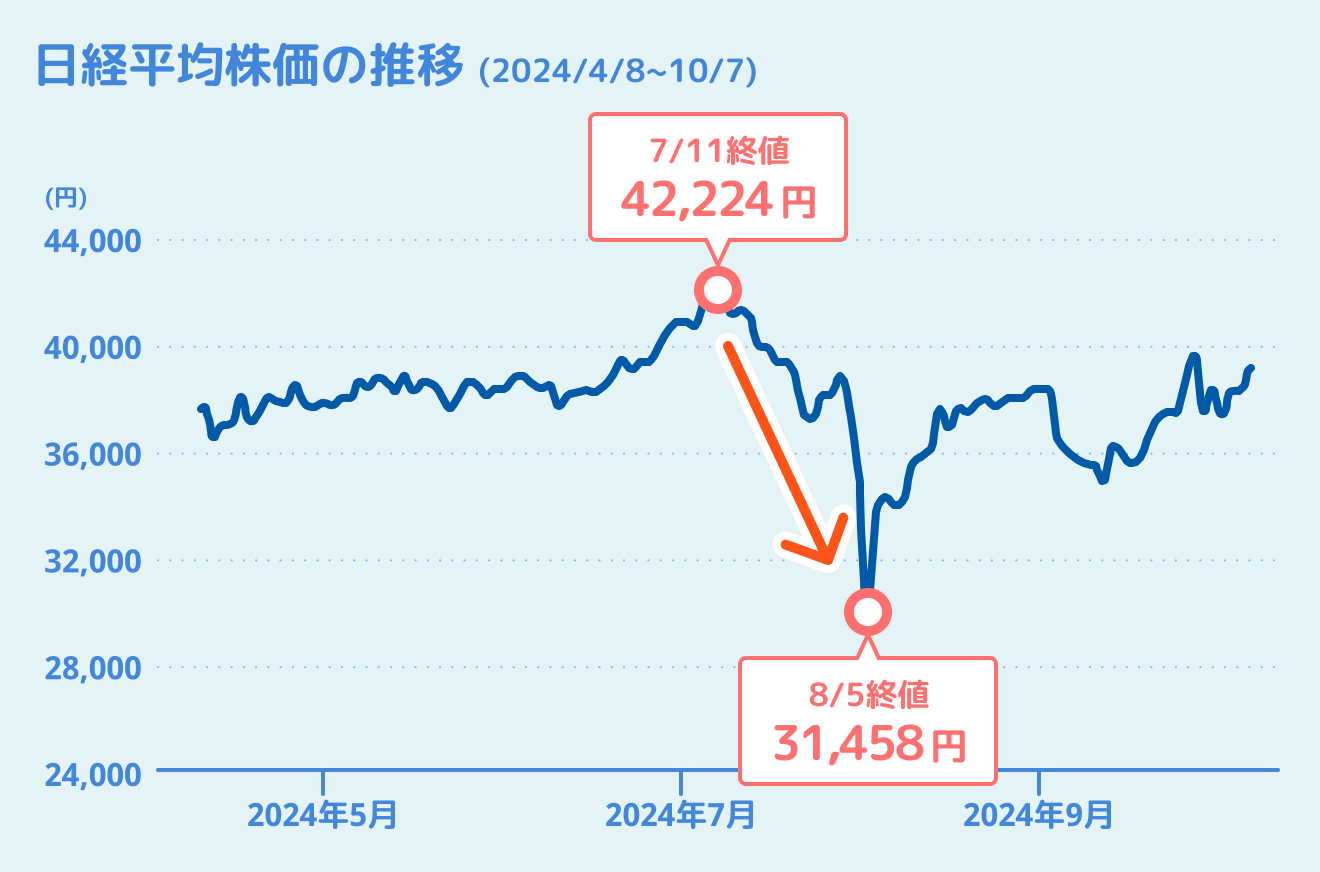

日経平均株価(※1)に連動するインデックスファンド(※2)を保有していた場合は、日経平均株価の下落率に近い水準の損失が一時的に発生します。

そのため、運用が正常になされていれば、日経平均株価が下落するのと同タイミングで、インデックスファンドの価格(基準価額)も下落することが予想されます。もちろんNISA口座で投資していた場合も日経平均株価の下落により含み損が発生する可能性があります。

なお、仮に損失が発生していても、NISA口座で保有する投資信託を売却しなければ損失は確定しません。後日相場が回復すれば損失が減少し、プラスに転じる可能性もあります。日経平均株価が、長期的には回復すると期待できるなら、損失が発生したからといって、売却して投資資金を減らす必要はありません。

※1 日経平均株価は日本経済新聞社が算出する東京証券取引所プライム市場に上場している225銘柄の平均株価指数です。

※2 インデックスファンドとは、特定の指数に連動することを目指して運用される投資信託です。

日本株式(個別株)を保有していた場合

日本株式(個別株)を保有していた場合は、損失幅は日経平均株価と完全には連動しないことがあります。

個別株はそれぞれが異なる値動きをしますし、そもそも日経平均株価に組み入れられていない銘柄も多数あります。ちなみに、東証の上場銘柄数は3,900銘柄以上なので、日本の上場株式の大半は日経平均株価には組み入れられていません(※3)。

日経平均株価が大幅に下落しているときには、東証の株式市場全体が下落している可能性が高いものの、個別株の騰落率はさまざまです。日経平均株価以上に下落して大きな損失を出している銘柄もあれば、損失が抑制できている銘柄や市場に逆行して値上がりする銘柄もあるでしょう。

個別株を保有している場合は、NISA口座であっても、日経平均株価の値動きだけでなく、保有株の騰落状況を確認しておく必要があります。特に小型株や成長株などは、市場平均より値動きが大きくなるケースも多く、日経平均株価の下落幅以上の大きな含み損が発生する可能性もあるので注意しましょう。

なお、NISAのリスクについてはこちらでも詳しくまとめているので、合わせて読んでみてください。

つみたてNISAの20年後はどうなってる?元本割れリスクや暴落に向けたシミュレーションと対処法

※3 JPX:上場会社数の推移

NISAにおける投資リスクとは?

投資における最大のリスクは、資金の一部または全てを失う可能性があることです。NISA制度にはその他にも注意すべき制約があります。例えば、NISA口座では損益通算ができないため、他の課税口座で発生した損失と相殺することができません。NISA制度の特徴を十分に理解したうえで、リスクを考慮した適切な投資を行うことが重要です。

損失が発生するリスクがある

NISAで投資する商品も損失が発生するリスクがあります。たとえば株価指数に連動するインデックスファンドであれば、その指数が下落した場合には損失が発生します。

特に日経平均株価やアメリカのS&P500などの株価指数は、景気悪化や世界情勢の悪化などに応じて暴落するリスクが想定されるため、時には大きな損失を被る可能性がある点に注意が必要です。いくら銘柄や投資タイミングを厳選しても、NISA投資における損失リスクをゼロにすることはできません。投資は、一時的に損失が発生しても問題がない余裕資金で行うのが望ましいでしょう。

損失が発生しても課税口座との損益通算ができない

NISAは、そもそも投資収益が非課税になる制度であるため、課税口座との損益通算ができない点もリスクの一つです。以前から投資をしてきた人の中には、課税口座とNISA口座の両方で有価証券に投資している人もいるでしょう。

仮に課税口座を複数保有していた場合、片方の口座で利益が出ていて他方で損失が発生した場合、確定申告で損益を相殺することによって、適正な所得額・所得税を計算して納税が可能です。しかし、NISAはそもそも非課税であるため確定申告で損失の申告ができず、課税口座との損益通算もできません。

仮に、課税口座で利益が出ていれば、NISA口座の損失と相殺されずに所得税が計算されます。課税口座を複数保有していて損益通算できるケースと比べて、一般に所得税額が大きくなるでしょう。

NISAは投資できる銘柄が限られる

NISAで投資できる投資信託は、金融庁が定めた一定の条件をクリアした投資信託のみです。NISAの対象銘柄は金融庁のWebサイトで確認できます。ETFを除く投資信託に絞ると、2024年10月28日現在で、つみたて投資枠は293本、成長投資枠は1,994本となっています(※)。バリエーションは豊富ですが、全投資信託へ投資できるわけではありません。

つみたて投資枠の対象商品は主に株式を中心とした投資信託ですが、リスク分散を考慮し、債券やREIT(不動産投資信託)などに投資している商品も含まれています。

また、販売手数料や信託報酬の基準を満たした商品が選ばれているため、安心して長期的な投資を続けることができます。市場の変動に伴うリスクはありますが、つみたて投資枠の対象商品には分散投資が施されているものもあり、リスクを軽減する仕組みが整っています。

そのため、商品選択に際しては、自分のリスク許容度に合った投資信託を選ぶことが大切です。金融庁の選定基準を踏まえると、長期で保有し続ければ資産成長が期待できますが、短期的な損失リスクが小さいとは限らない点に注意しましょう。

※ 金融庁:つみたて投資枠対象商品

株価が暴落した時にNISAでやるべきこと

株価が暴落したときには、投資信託で投資している方は下手に動かないのが一つの戦略です。個別株を保有している場合は、保有株の先行きを確認しましょう。

投資信託で投資しているなら特に動かなくてもよい

仮に日経平均株価など株式型の投資信託に投資している場合でも、無理に投資方針を変える必要はありません。NISAは長期的な資産形成を支援する制度であり、株式市場が短期的に暴落したとしても、長期的には市場が回復し、資産の成長が期待できるケースが多いです。

ただし、投資信託を成長投資枠で一括購入し、そのまま保有を続ける場合、資産の増加が見込めない可能性もあります。そのため、つみたて投資枠での分散投資を活用し、リスクを軽減しつつ長期的に資産を積み上げる戦略が重要です。

特に、投資信託での積立投資を行っている方は、焦って月々の拠出金額を減らさないよう注意しましょう。積立投資は「ドル・コスト平均法」の仕組みにより、長期で見ると平均購入価格を平準化できるのがメリットの一つです。しかし、ドル・コスト平均法は、下落時も高騰時も投資を続けることで効果を発揮する仕組みです。暴落したからと言って投資額を減らすと、効果が薄れてしまいます。

つみたて投資枠での分散投資を継続する

つみたて投資枠を活用している場合、株価暴落時も分散投資を継続することが効果的です。投資信託はファンドマネージャーが複数の投資対象で運用していますので、投資信託のつみたて投資枠を利用した投資を継続することは個別株の投資に比べリスクを軽減することができます。

また、暴落時にも積立を継続することで、割安な価格で購入し、市場回復時の恩恵を受けやすくなります。長期的な視点を持ち、計画的な積立を続けることが、資産形成の成功につながります。

焦らず長期的な視点を持つ

株価が暴落すると、多くの人が売却を検討しますが、NISA制度は長期的な資産形成を目的としています。市場は歴史的に暴落後に回復する傾向があり、焦って売却するよりも、保有を続ける方が資産成長の可能性が高いです。

短期的な変動に動じず、長期視点で投資を続けることで、非課税枠のメリットを最大限に活用し、安定したリターンを獲得することが重要です。

NISAの価格下落をチャンスに変える方法

投資信託への投資をうまく活用すれば、価格下落をチャンスに変えて資産を増やすことができます。積立額の増額や成長投資枠を活用した投資額の一時的な拡大、投資比率の調整などが有効な対策となるでしょう。

積立額の増額

積立投資を行っている投資家は、下落が進むタイミングで積立額を増やすのが一つの戦略となります。積立投資は、一般に定期的にあらかじめ決めた金額で均等に購入を進めます。基準価額が下落していれば、同じ投資額でも多くの口数を購入できるため、平均購入単価を引き下げられるのが特徴です。

積立額を維持したままでも、この引き下げ効果は享受できますが、下落時に積立額を増やすことで、平均購入単価はさらに下がり、より効率的に資産を増やせる可能性があります。一時的には株価が下がって損失が拡大するリスクもありますが、株式市場がやがて回復したときに、より大きな利益を獲得できるでしょう。

NISA成長投資枠を活用したスポット投資

NISAの成長投資枠を活用し、投資信託にスポット投資するのも一つの戦略です。

スポット購入に限る場合、個別株も選択肢となります。投資信託への投資は柔軟な運用が期待できますが、個別株はリスクが集中するため、分散投資の効果が薄れる点に注意が必要です。

手元にまとまった投資資金がある方の場合、積立投資の増額では、手元資金を有効に活用できない可能性があります。その間に相場が回復してしまえば、利益拡大のチャンスを逃してしまいかねません。

NISAの成長投資枠では、年間240万円の範囲内で一括投資が可能ですので、市場回復が近いと見込まれる場合、余剰資金で投資信託を一気に購入するのは有効な戦略の一つです。相対的に低い価格で購入することで、回復時に利益を増やす可能性があります。

リスクの高い銘柄の投資比率を増やす方法も

現状、分散投資でリスクを抑えている方は、市場回復を期待して資産構成を調節するのも一つの方法です。

バランス型ファンドへの投資などを通じてリスクを抑えた投資を行っていると、暴落時の損失は軽減されますが、回復時の価格上昇も緩やかになる傾向があります。

そのため、株価が暴落した局面では、一時的に株式インデックスファンドなどのリスク資産の比率を増やすことが有効です。ただし、相場回復時の利益を最大化するためには、インデックスファンドだけでなく、アクティブファンドも選択肢に入れることで、さらに大きな利益を得られる可能性があります。

株価暴落から回復した後、NISAでやるべきこと

市場が暴落から回復した後に行うべきことは、リスク許容度や相場に対する見方によって異なります。自分のスタンスを明確にしたうえで、適切な方法を選択してください。

更なる成長に期待してそのままでもよい

株価が更に上昇を継続すると期待していて、長期的な資産形成を主眼に置いているなら、相場が回復した後も「特に何も変えないで投資を継続する」のも一つの方法です。

S&P500は、株価指数の推移も右肩上がりで上昇する傾向が見られます。これにより、ニューヨーク証券取引所やナスダックといった米国市場では、暴落後に回復し、その後さらに上昇を続ける可能性も充分に考えられます。

長期を見据えて投資しているのであれば、さらなる市場成長を期待して投資を継続することが有効です。その場合は、保有銘柄を維持し、積立投資を継続することが有効な戦略です。相場が回復したからと言って、必ずしも投資方法に変更を加える必要はありません。

売却や資産構成の調整でリスクを調節するのも一案

暴落局面でスポット投資や資産構成の見直しなどをされた方は、その部分について調節して平常時に戻すという考え方もあります。投資額や資産構成を調整すべきかは、自分のリスク許容度や市場の見通しを踏まえて検討しましょう。

暴落時に投資額を増やした場合、市場が回復していれば含み益が発生していることが期待されます。暴落したタイミングで増やしたスポット投資の投資信託を売却して、その部分の利益を確定し、万が一市場が再度下落したときの損失リスクを抑えるのも一つの考え方といえるでしょう。

暴落時に資産構成を調節してリスクの高い銘柄へ積極的に投資していた方は、再度資産構成を調節して元のリスク水準に戻して、資産の安全性を高めることもできます。

NISAで安全に投資する方法

NISAの損失リスクがゼロになることはありませんが、リスクを抑えてより安全に投資する方法はあります。損失リスクを抑えたい方は、分散投資や積立投資を積極的に活用しましょう。

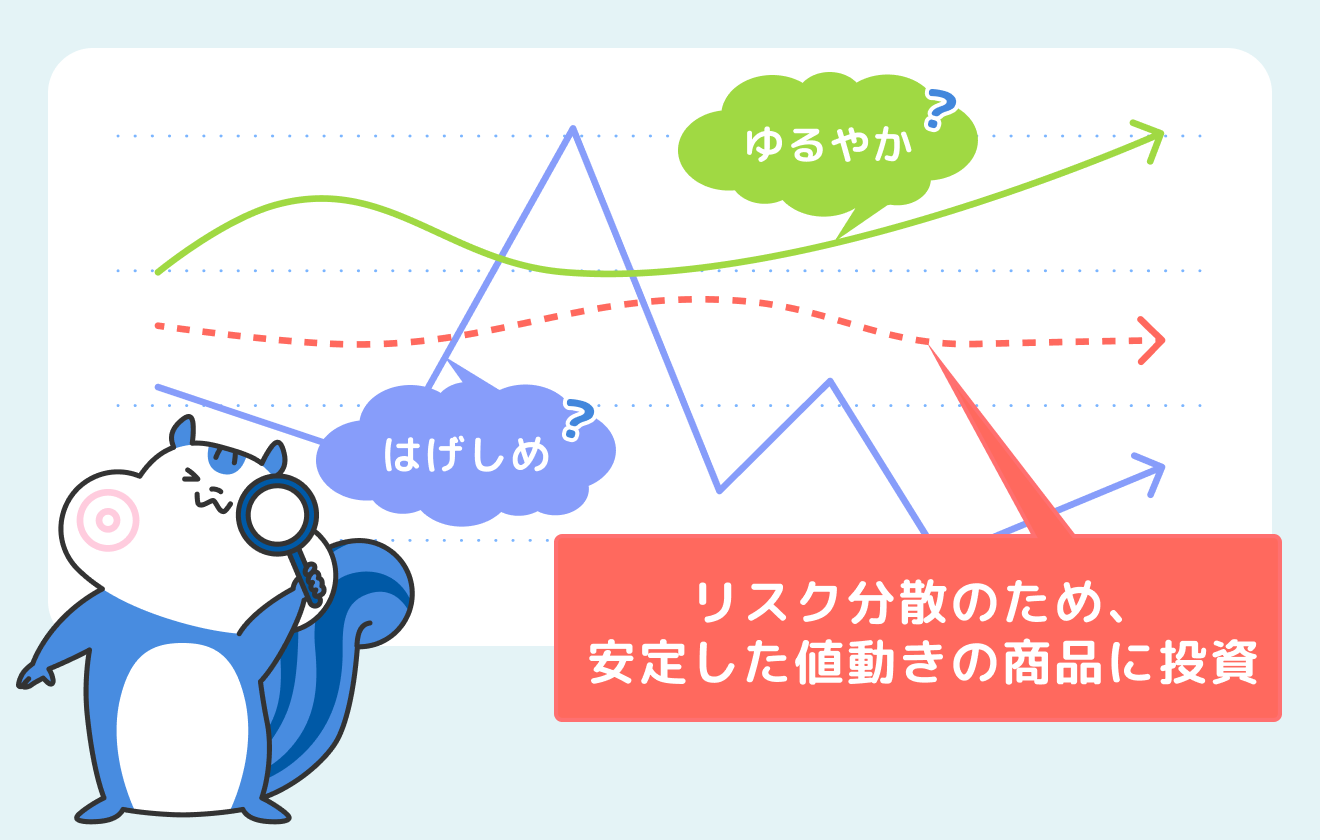

リスク分散で損失リスクを抑える

投資先をより多くの銘柄に分散することにより、リスク分散効果を高めて損失を抑制することが可能です。値動きの特徴が異なる資産同士を組み合わせると、片方の損失を他方の値動きが相殺することで、損失を抑制できる可能性が高くなります。

NISAでは株式へ投資するインデックスファンドのほか、債券へ投資するファンドや様々な資産へ分散投資するバランスファンドもあります。債券ファンドやバランスファンドなどを活用して、株式の投資比率を下げつつ多様な資産に分散投資すれば、損失リスクを抑えてより安全な投資が可能です。

積立投資を中心に投資する

スポット投資を実施しない、もしくは金額を最小限に絞り、積立投資主体でNISA口座での投資を継続することも、投資の安全性を高める有効な手段です。積立投資では、定期的に同じ金額で投資信託等を購入することによって、投資タイミングが分散されます。

さらにドル・コスト平均法により、長期で投資を続ければ平均購入単価が平準化され、パフォーマンスが安定します。対してスポット投資は、投資タイミングの良し悪しによって損益が変動するリスクがある投資方法です。安全性を高めることに重点を置くならば、投資タイミングが損益に影響を与えるスポット投資を避けて、できるだけ積立投資で運用していくのが有効な方法の一つとなります。

積立投資をはじめるなら、「セゾンポケット」の活用も検討してみてはいかがでしょうか。

セゾンポケットの投資信託つみたては、長期の資産形成に適した2ファンドを厳選しています。もちろんNISAも対象です。

セゾンポケットの「セゾン・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」はこちら。