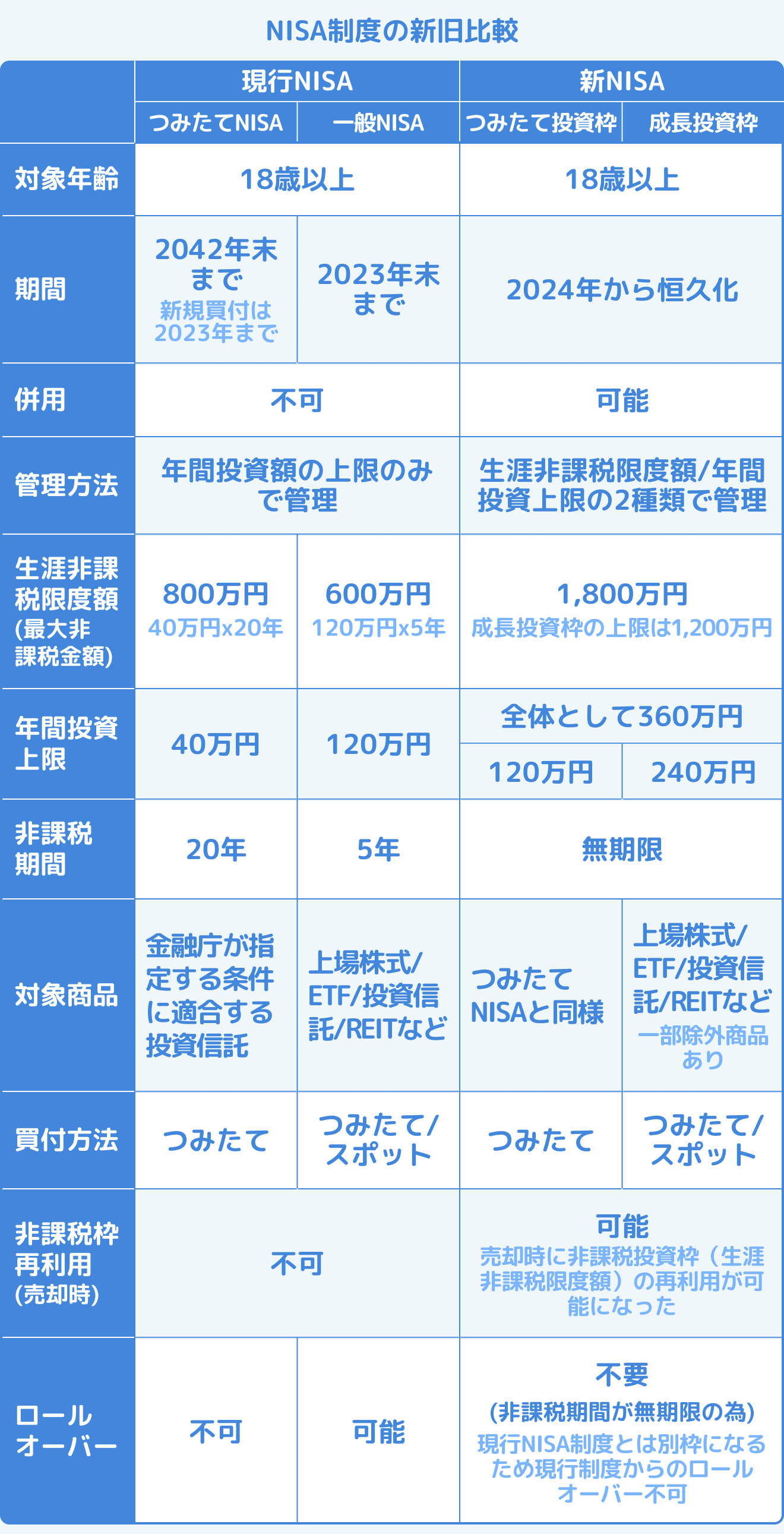

NISA制度の新旧比較

現行NISAと2024年から始まる新しいNISAを比較表でまとめました。

主な変更点と新しく追加になった点は以下の通りです。

【変更点】

- 口座開設期間が恒久化された

- 非課税保有期間が無期限になった

- 年間投資可能枠の上限が増えた

- 売却時に生涯非課税限度額の再利用が可能になった(年間投資上限枠は復活しない)

【新規追加点】

- つみたて投資枠と成長投資枠の併用が可能になった

- 生涯非課税合計金額での管理が追加となった

参考:金融庁

「令和5(2023)年度税制改正について」

新NISA制度とは?

NISAとは「少額投資非課税制度」のことで、「NISA口座(非課税口座)」内で、一定金額の範囲内で購入した株式や投資信託などの金融商品の売却益や配当に対する税金がかからなくなる税制優遇制度です。

政府与党が昨年12月16日に公表した令和5年度税制改正大綱により、これまでのNISA制度が大幅に変更されるかたちで、2024年より拡充される見通しとなりました。

現在の一般NISAの年間投資可能上限である120万円は、つみたて投資枠と成長投資枠を含めると3倍にあたる360万円が年間投資上限となり、NISA制度のモデルである英国ISA(年間2万ポンド、日本円換算で約315万円(1ポンド=158.18円 2023/2/28時点))を上回る規模になります。※1

年間投資可能上限の引き上げや、売却時に非課税投資枠の再利用が可能になるなど、個人投資家にとってメリットが大きな変更が盛り込まれた一方で、新たに生涯非課税投資額(1,800万円)を設けるなど高所得者層が有利になりすぎることがないよう配慮がされています。※2

※1:日本証券業協会

「令和5年度税制改正大綱について(P.19)」

※2:自民党

「NISA拡充・恒久化、スタートアップ支援を強力に推進与党税制改正大綱が決定」

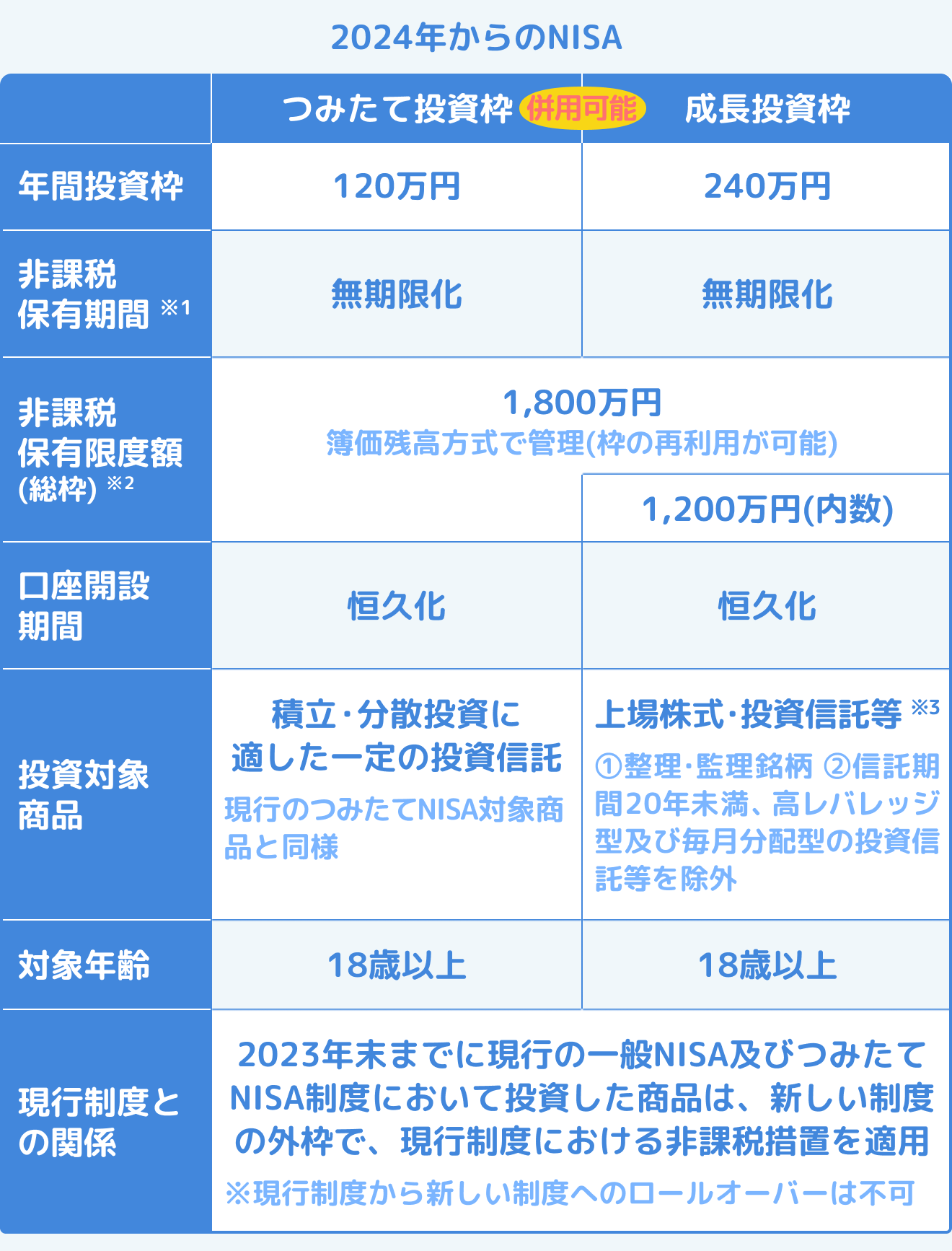

新NISA制度で変わるポイント

今回発表された新NISA制度で個人投資家が理解しておくべきポイントは次の5つです。

- 「つみたて投資枠」と「成長投資枠」の2つの制度が併用可能になった

- NISA制度が恒久化され、終了期間を心配する必要がなくなった

- 非課税期間が「つみたて積立投資枠」・「成長投資枠」どちらも無期限となった

- 年間投資上限が、「つみたて投資枠」と「成長投資枠」合計で最大360万円まで引き上げられた

- 生涯非課税限度額が1,800万円で管理され、売却時に生涯非課税限度額が再利用できるようになった

※1:非課税保有期間のに無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

※2:利用者それぞれの非課税保有限度枠期間については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

※3:金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

※2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税保有期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているがは、今回、その手続き手続を省略することとし、利用者の利便性向上を手当て

出典:金融庁

「NISA特設WEBサイト - 新しいNISA」

1.「つみたて投資枠」と「成長投資枠」の併用が可能に

2024年から、つみたてNISAは「つみたて投資枠」に、一般NISAは「成長投資枠」に名称を変えて併用することが可能になりました。※1

これらが併用できるようになったことは、投資初心者の方にとって大きなメリットです。これから投資を始めようとしている人は、少しでも早く非課税での運用ができるよう、まずは現行NISAから始めておきましょう。

現行のNISA制度では、投資手法にあわせてNISAかつみたてNISAを選ぶことができる一方、併用ができないため投資戦略の幅が広がりにくい制度でした。

今回の変更により、「つみたて投資枠」を利用して長期投資を主な投資戦略としつつ、余裕資金では「成長投資枠」を利用して、比較的リスク・リターンの大きい個別株やETF等に投資するといった柔軟性の高い運用が行えるようになります。

※1:「つみたて投資枠」「成長投資枠」は現時点では正式名称ではなく仮称となります。

2.制度の恒久化

現行NISAではつみたてNISAは2042年まで、一般NISAは2023年までという期間の制限があります。しかし、制度が恒久化されたことで期限を気にせず、より長期的な視野で資産運用に取り組めることになります。

3.非課税保有期間の無期限化

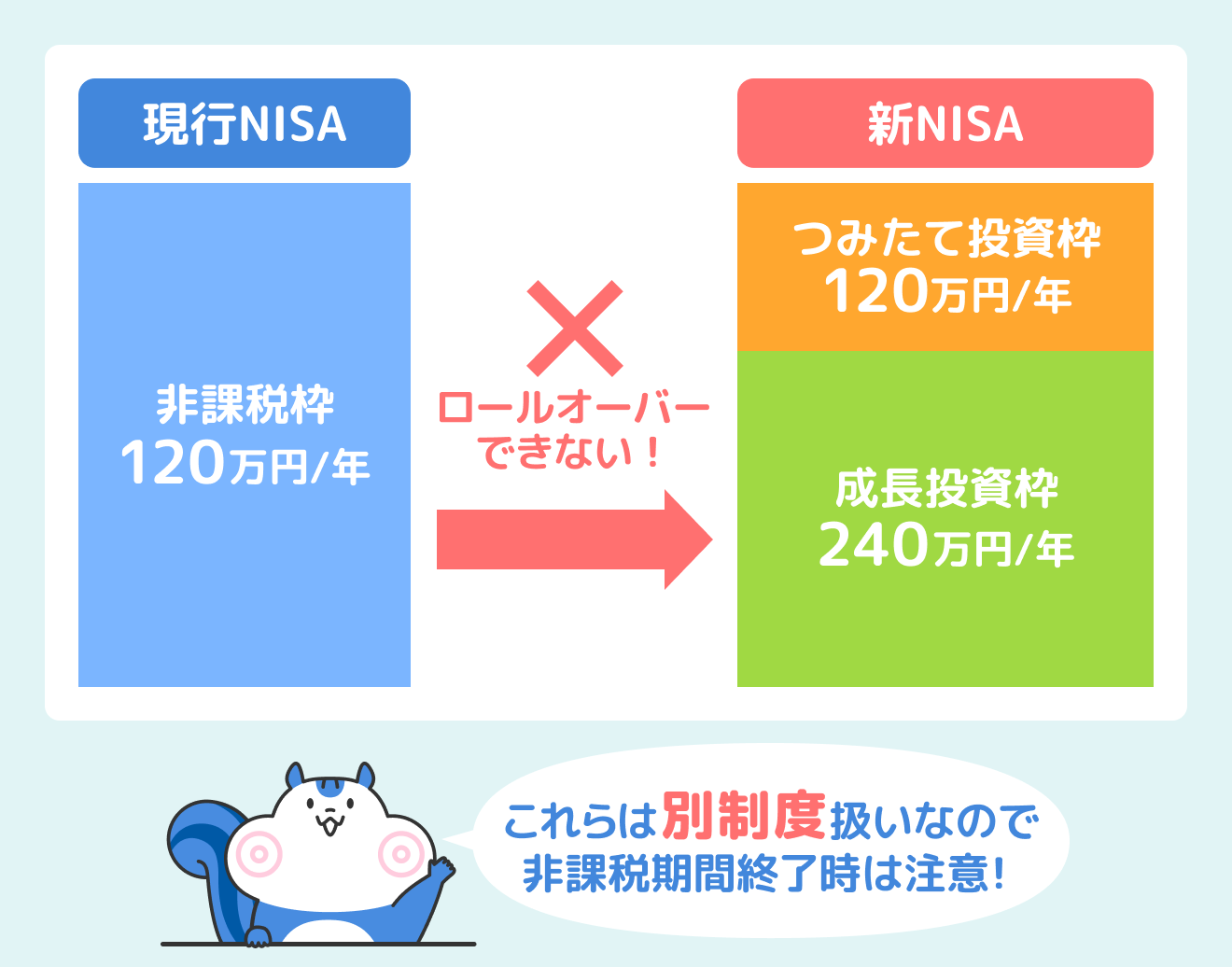

現行NISA制度では、つみたてNISAで20年間、一般NISAで5年間という非課税保有期間がありました。特に一般NISAは保有期間が短いため、ロールオーバーして非課税保有期間を延長するか検討が必要でした(ロールオーバーした場合は翌年の新規投資枠からロールオーバーした額分だけ非課税投資枠を使うため、新規に投資できる額が少なくなります)。

今回の変更によって「つみたて投資枠」「成長投資枠」どちらも非課税保有期間が無期限になり、ロールオーバーの検討や面倒な手続きが不要となります。

つみたて投資枠を利用する場合も、金融庁がNISA制度で推奨していた「長期・積立・分散投資」(※)をより長期スパンで考えることができ、極論を言えば生涯保有し続けることが可能です。

参考:金融庁

「つみたてNISA早わかりガイドブック」

4.年間投資上限額が最大360万に

現在のNISA制度の年間投資上限額は、つみたてNISAで40万円、一般NISAで120万円となり、どちらか一方を選択する必要がありました。

新NISAでは、「つみたて投資枠」で最大120万円(つみたてNISAの3倍)、「成長投資枠」で最大240万円(一般NISAの2倍)を同時に利用できます。つまり、2つの投資枠が併用可能になったことで合計で360万円が上限となりました。

ただし、新NISAでは毎年360万円投資できるわけではないことに注意してください。現行NISAでは年間の投資上限額が設定されていましたが、新NISAでは年間の投資上限額に加えて、生涯非課税限度額が設定されるようになりました。そのため、年間の投資上限額に達していなくても、生涯非課税限度額に達している場合は追加投資ができなくなります。

5.生涯非課税限度額が最大1,800万になり、非課税投資枠が再利用可能に

生涯非課税限度額は、新NISAから導入された新しい制度です。「つみたて投資枠」と「成長投資枠」の簿価ベース(つまり購入価格)の合計が1,800万円以上(このうち「成長投資枠」の上限は1,200万円)となる買付はできません。

生涯非課税限度額まで利用した場合、それ以上NISAを利用できなくなるわけではありません。新NISAでは保有資産を売却した分だけ、非課税投資枠が再利用できるようになりました。ただし、年間の投資上限には影響しません。現行のNISA制度では非課税投資枠は再利用することができないため、大きな変更点といえます。

新NISAのメリット・デメリット

新NISAは個人投資家にとってメリットがある変更がほとんどですが、一部デメリットもあるので理解しておきましょう。

メリット

新NISAの主なメリットは以下の3点です。

- 投資戦略が柔軟に組めるようになる

- より長期の運用を考えられる

- 非課税枠が大きくなったことで運用益が増える

投資戦略が柔軟に組めるようになる

新NISAで「つみたて投資枠」と「成長投資枠」が併用できるようになったことによって、投資戦略の幅が広がります。例えば以下のような利用方法が考えられます。

- 年齢が上がるにつれて「つみたて投資枠」の割合を増やし、安定資産を増やしていく

- 「つみたて投資枠」を中心に安定資産を増やすことを主眼に置きながら、「成長投資枠」を活用し、比較的高いリターンが期待できる銘柄を保有し、全体的に投資パフォーマンス向上を図る

新NISAでは、二つの投資枠を併用できることから、ニーズに応じて柔軟な資産運用を実現できるようになります。

より長期の運用を考えられる

非課税期間が無期限になったことにより、現行NISAよりも長期的に資産運用に取り組めることになります。非課税期間が終了する際のロールオーバーを考える必要もありません。「長期・積立・分散」を活用できるため、時間軸での分散がしやすくなり、株価(投資信託の場合は「基準価額」を指す)の下落リスクに対応しやすくなります。

つみたてNISAの特徴でもあるドルコスト平均法で長期投資することによって、複利効果を享受できるようになるため、少しでも早く取り掛かることが重要です。

非課税枠が増えた

年間の投資可能額が増えたことによって、非課税になる運用益が増える可能性があるのはわかりやすいメリットです。

仮に年間投資枠いっぱいまで利用して株価が20%上昇した場合、現行NISAと新NISAではこれだけの違いが出ます。

- 【現行NISAの場合】120万円 × 0.2(20%)= 24万円

- 【新NISAの場合】 360万円 × 0.2(20%)= 72万円

新NISAでは売却した際に買付金額分の非課税投資枠が復活するので、年間投資可能額の範囲内であれば、毎年運用益を出すことも可能です。

デメリット

新NISA自体のデメリットはほとんどありませんが、現行NISA制度から新NISAへの過渡期で注意すべき点があります。

- 現行NISAからのロールオーバーが不可となる(現行のNISAとは別制度であるため)

- 「成長投資枠」の対象商品が一部除外となる(NISAで投資できなくなる商品が増える可能性がある※)

- ジュニアNISAが廃止され17歳以下の未成年がNISA制度を活用できなくなる

- 生涯非課税限度額の管理

※本稿執筆時点(2023年1月17日)では成長投資枠の対象銘柄が発表されていません。発表後に内容が変更される可能性があります。

現行NISAからのロールオーバーが不可となる(現行のNISAとは別制度であるため)

新NISAと現行NISAは別制度として扱われます。そのため、現行NISAの一般NISA枠は新NISAへロールオーバーすることはできません。現行の一般NISAの場合、非課税期間が終了後、売却するか課税口座へ移管する必要があるため、注意が必要です。

【関連記事】新NISAはいつから手続きできる?ロールオーバーできない?申し込み・移行・切り替えパターン別注意点

「成長投資枠」の対象商品が一部除外となる(NISAで投資できなくなる商品が増える)

新NISAの「成長投資枠」は、現行の一般NISAと比べて、投資可能商品が一部異なります。具体的には以下の商品が除外される予定です。※

- 整理・管理銘柄

- 信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等

1つ目は上場廃止直前、ないしは上場廃止が決定している銘柄のため、投資に不適格なので問題ないと思います。

2つ目の高レバレッジ型の商品はリターンが大きくなる可能性もありますが、損失が拡大するリスクも大きくなるため、投資初心者の方には不向きな商品です。分配頻度が毎月の投資信託は、現行のつみたてNISAでも対象外商品の条件になっており、金融庁が長期投資に適していないと判断している商品です。

※ 本稿執筆時点(2023年1月17日)では成長投資枠の対象銘柄が発表されていません。発表後に内容が変更される可能性があります。

ジュニアNISAが廃止され17歳以下の未成年がNISA制度を活用できなくなる

ジュニアNISA(未成年者少額投資非課税制度)とは、お子様の将来の資産形成をサポートするための非課税制度のことです。詳細を知りたい場合は以下を参照下さい。

【関連記事】ジュニアNISAとつみたて(積立)NISAの違いは?廃止日は?いつまで投資可能?

ジュニアNISAは2023年12月末をもって廃止され、2023年1月以降は17歳以下の方が対象となります。新NISAの対象は18歳以上なので、ジュニアNISAが廃止されることによって17歳以下の未成年がNISA制度を利用することができなくなってしまいます。

生涯非課税限度額の管理

年間投資上限額に加えて、新しく生涯非課税限度額が導入されたことにより、今後は2つの投資枠を念頭に置きながら常に限度額を知っておく必要があります。

例えば、数十年間、新NISA制度を利用して順調に投資額を増やしていくと、年間投資上限に到達していなくても生涯非課税限度額まで到達してしまう年も出てくるでしょう。その場合、その年の投資ができなくなる点には注意が必要です。

ただし、このデメリットと引き換えに大きなメリットを享受できるのも事実です。この記事内で説明した通り、生涯非課税限度額の範囲内であれば売却時に非課税投資枠が再利用できるようになりました。

また、現行のNISA制度では非課税期間が終了した後に年単位で売却ができますが、新NISAでは非課税期間が無期限になったため、生涯非課税限度額で管理ができるようになりました。

3つのNISAの改正前後の違い

現行の一般NISAとつみたてNISAは2023年度で終了、また非課税期間までしか運用できないので注意してください。

つみたてNISA

つみたてNISAで2023年末までに投資した分は、投資した年から最長20年間非課税で運用できます。2024年以降の新規投資はできず、新NISAでの「つみたて投資枠」を利用することになります。

一般NISA

一般NISAもつみたてNISAと同様に、2023年末まで投資した分は投資した年から最長5年間運用できますが、2024年以降の新規投資はできず、新NISAでの「成長投資枠」を利用します。

2024年以降の現行一般NISA口座運用分は、新NISA口座へロールオーバーすることはできないため、売却するか課税口座へ移管する必要があります。

ジュニアNISA

ジュニアNISAは2023年末で廃止になります。ただし、ジュニアNISAの口座がなくなるわけではありません。2024年以降は新規での投資はできなくなりますが、非課税での運用は可能です。

また、2024年以降にジュニアNISAの非課税保有期間である5年間を過ぎた場合でも、対象者が18歳になるまでは非課税で保有できます(継続管理勘定といいます)。

2024年以降は年齢や理由を問わず、保有している商品の全額を非課税で払いだすことが可能ですが、一部だけ払い出すことはできません。

参考:日本証券業協会

「ジュニアNISAに関するよくある質問 - Q8非課税期間5年間が終わるとどうなりますか?」

今から始めるならどれがいい?

2023年に利用できるNISAの非課税投資枠は、2024年から始まる新NISAの非課税投資枠とは別枠になるため、生涯非課税限度額には影響しません。そのため2023年からNISA、つみたてNISA口座を開設して投資をはじめるのがよいでしょう。

2023年にNISAを始めるのであれば、より長い期間非課税で保有できる「つみたてNISA」をおすすめします。より多くの非課税投資枠を利用するのであれば最大120万円まで投資ができる「一般NISA」のほうが有利です。

もし2023年からNISAを始める場合、非課税保有期間が長い「つみたてNISA」を選ぶか、非課税投資枠が大きい「一般NISA」を選ぶか、投資目的や投資スタイルに合わせて選びましょう。

つみたてNISAでは少しでも早く始めることで長期投資ができるようになり、複利効果によるメリットが享受できます。また、貯まった永久不滅ポイントを積立に回すことにより更なるメリットが増えます。NISA制度をまだ利用されてないのであれば、NISA口座を開設することをおすすめします。