2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

今後20年間につみたてNISAで起きること

つみたてNISAの非課税運用期間は最長20年間です。そのため、20年間運用し続けることで、税制メリットを十分に生かすことができます。

では、今後20年間つみたてNISAを続けたとして、どのようなことが起こりうるのでしょうか。

当然、未来のことは誰にも分かりませんが、歴史を振り返ることで、ある程度起こりうることを想定できます。この章では、過去20年の歴史を振り返り、今後20年間でどんな事が起こる可能性があるのか想定してみましょう。

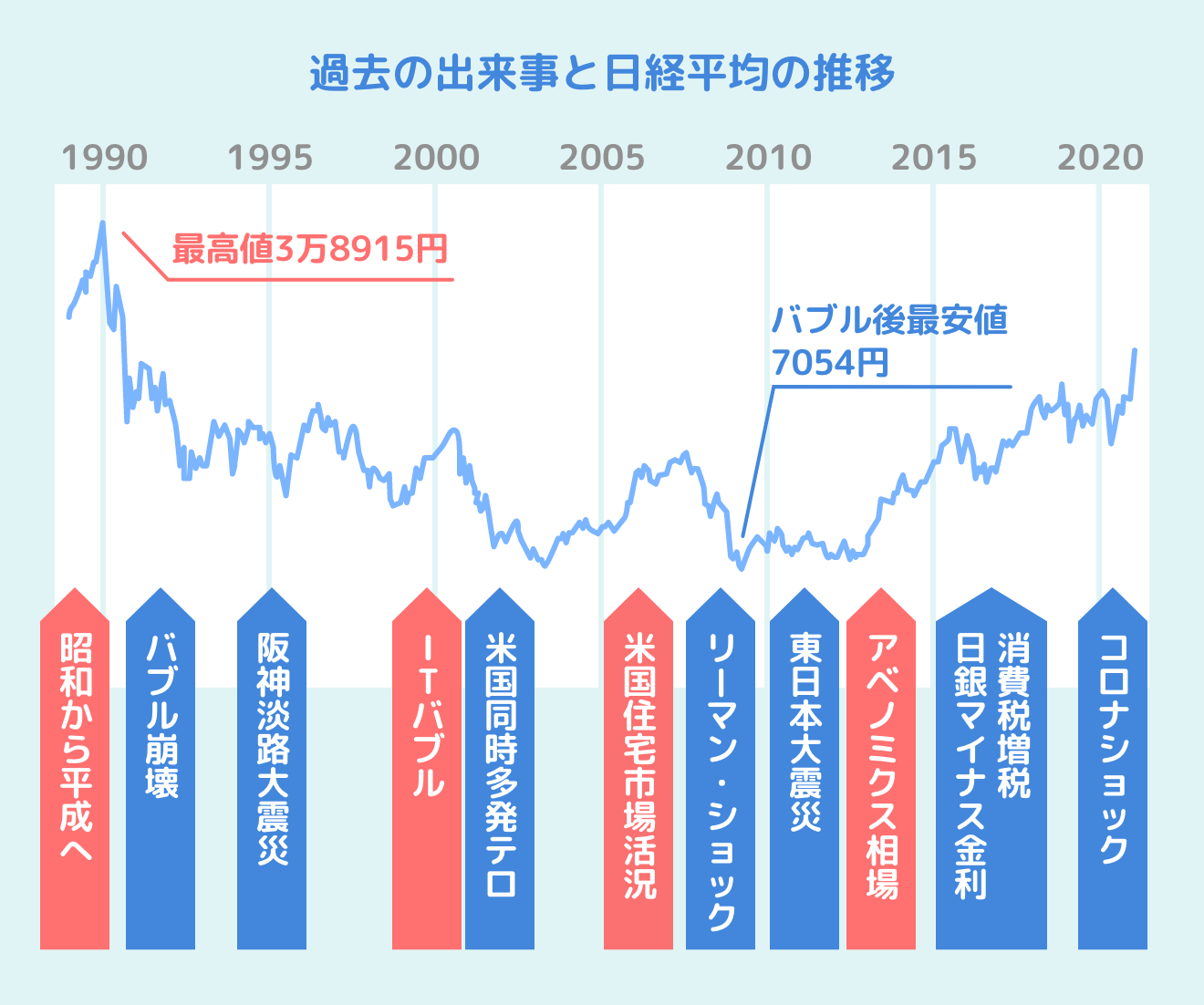

2000年から2020年までを振り返る

2000年から2020年までの歴史を振り返ると、経済・社会での大きな出来事によって、相場が上昇または下落していることが分かります。20年間で起きた主な出来事をまとめると以下の通りです。

- 2000-05年:ITバブル、住宅バブル、米同時多発テロ、りそな国有化、中国の成長

- 2006-10年:サブプライム問題、リーマンショック、欧州債務危機

- 2011-15年:東日本大震災、消費増税、歴史的円高(2011)円安(2014)、スマホの急速な普及、アベノミクス相場

- 2016-20年:日銀マイナス金利、消費増税、コロナショック

このなかで、大きな暴落につながった出来事は以下の3つです。

- 2000年:ITバブル崩壊

- 2008年:リーマンショック

- 2020年:コロナショック

このように「危機」と呼ばれるような大暴落は、おおよそ10年周期で訪れており、他の大きな出来事も数年周期で起きています。もちろん、今後20年間も同じような周期で危機が起こるとは限りません。しかし、テクノロジーの発達により、社会が目まぐるしく変化する現代では、これまで以上にさまざまな出来事が起こりうるでしょう。

20年後のつみたてNISA

過去20年間を振り返っても、さまざまな出来事が起き、その度に相場は大きく動きました。

では、いまからつみたてNISAをはじめたとして、今後20年間ではどのようなことが起こりうるでしょうか。

今の日本や世界の現状から、以下のようなことが想定されます。

- およそ1~2回は金融危機を経験する

- 現在では考えられない技術の発展

- 新興国の急成長

このほかにも、海外の諸問題や環境問題などさまざまな出来事が起こりえるでしょう。大きな出来事が起こったとき、相場が上がる場合もあれば、下がる場合もあります。未来を正確に把握することはできないため、ピンポイントで暴落を避けるような運用は難しいでしょう。

重要なポイントは、暴落が起きたときにどうなるかを事前にシミュレーションしておき、対処法を知っておくことです。

もし暴落が起きた時につみたてNISAはどうなる?

前述したとおり、運用期間中に1〜2回程度の暴落を経験することは可能性としてあり得ます。

では、もし市場で暴落が発生した際、つみたてNISAで投資したお金はどうなってしまうのでしょうか。

ここでは、暴落が発生した際のシミュレーションと対処法について解説します。

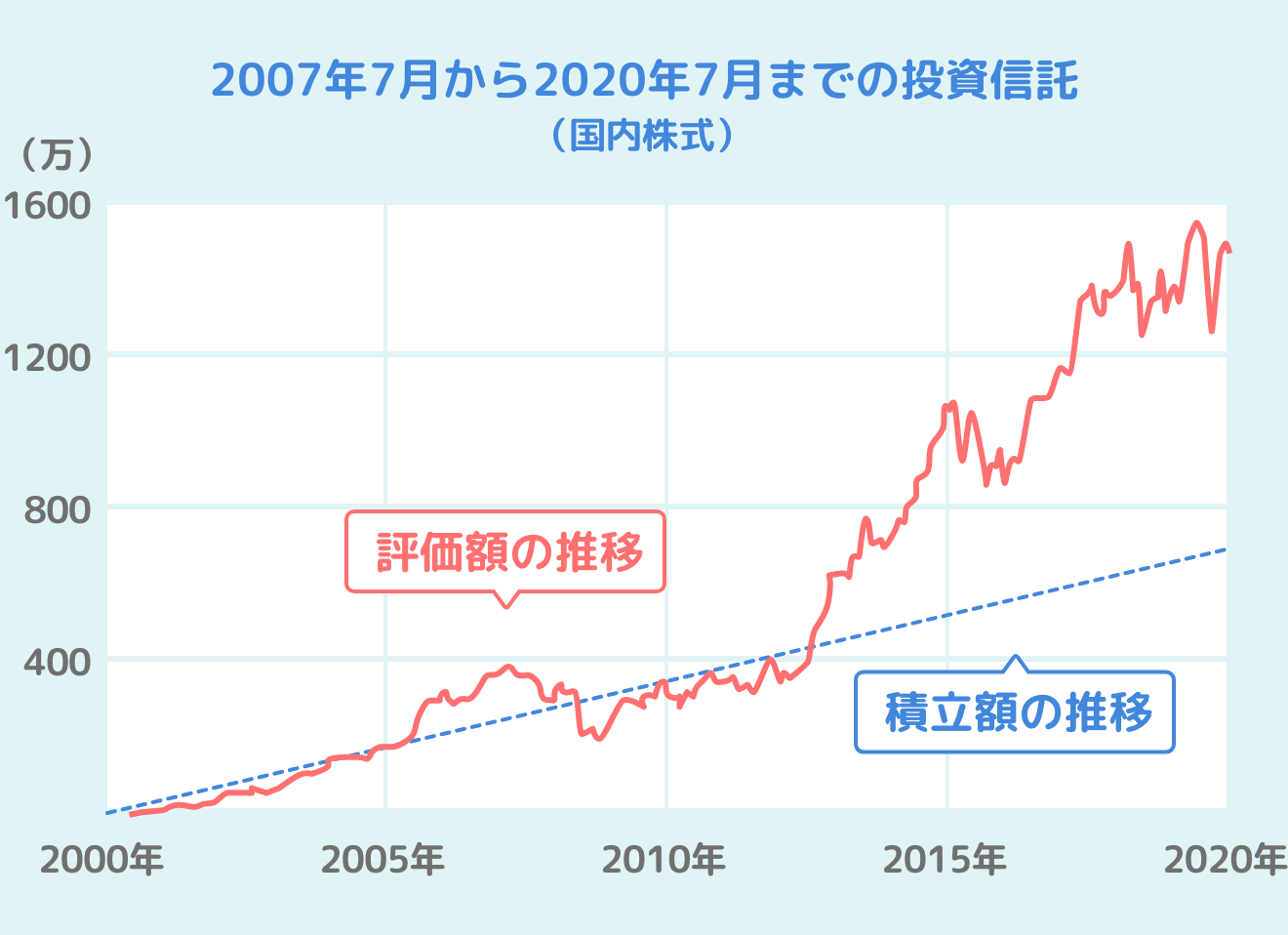

リーマンショック時のシミュレーション

積立投資を続けている最中に、暴落が起きた場合、その後資産はどのようになるのでしょうか。実際にシミュレーションしましょう。

以下の図は、リーマンショックを含めた2000年〜2020年まで、日経平均に毎月3万円ずつ積立投資をした際の積立額と評価額を表したグラフです。積立額は積立投資額の累計(元本)、評価額は「元本+運用損益」で計算されています。

グラフから分かるように、リーマンショックがあった2008年に評価額が大きく下落しており、そこから2012年頃まで積立金額を下回る、つまり元本割れが生じています。しかし、2013年以降には回復し、最終的には大きく資産が増えています。

このように、暴落によって一時的に元本割れするリスクはありますが、長期的に見るとリーマンショックのような危機も乗り越えて上昇を続けました。もちろん、今後20年間でも同様に暴落から回復するとは限りませんが、危機を乗り越えてきた事実があることを認識しておきましょう。

我慢して投資し続けることが大事

リーマンショックのような大きな暴落が起きたとき、短期的に見れば元本割れする時期もありましたが、長期的には回復し、価格が上昇してきました。もし、暴落したときに売却していたら、損失を被っていたでしょう。そのため、暴落が起きても、資産を売却したり積立をやめず、根気強く投資し続けることが重要です。

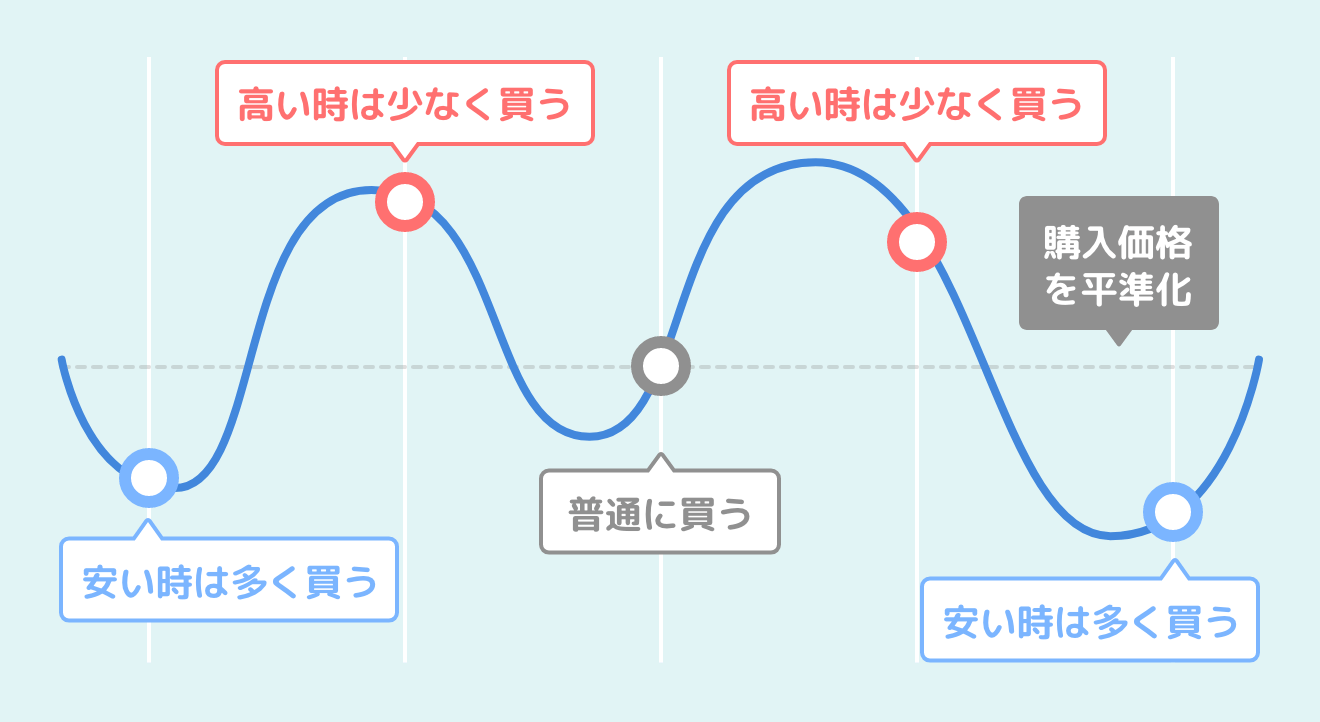

また、「定期定額買付」によって、暴落した場面を逆にチャンスととらえることも出来ます。「定期定額買付」は、毎月決めた口数ではなく、決めた金額分で購入するため、価格が安いときには多く買い、高いときには少なく買うことが可能です。

つまり、安くなったときに多く買うことで、その後に上昇した際の利益を大きくすることができるのです。

不安なら少額でコツコツ

2000年〜2020年の間では、暴落しても、それを乗り越えて上昇した事実があります。とはいえ、今後20年間がどうなるかは分かりません。どうしても暴落や元本割れのリスクが不安な場合は、少額でコツコツ投資して、損失額を小さくするとよいでしょう。

つみたてNISAの利用を、毎月1,000円程度からはじめられる証券会社もあるため、極めて低リスクではじめられます。小さくはじめて、投資に慣れてきたり、資金に余裕ができたりした段階で、毎月の積立額を増額することもできます。

金額が大きくても小さくても、つみたてNISAを運用する際の基本的な考え方は同じです。暴落が起きてもすぐに売却したり、積立をやめたりせず、長期的な目線での運用を心がけましょう。

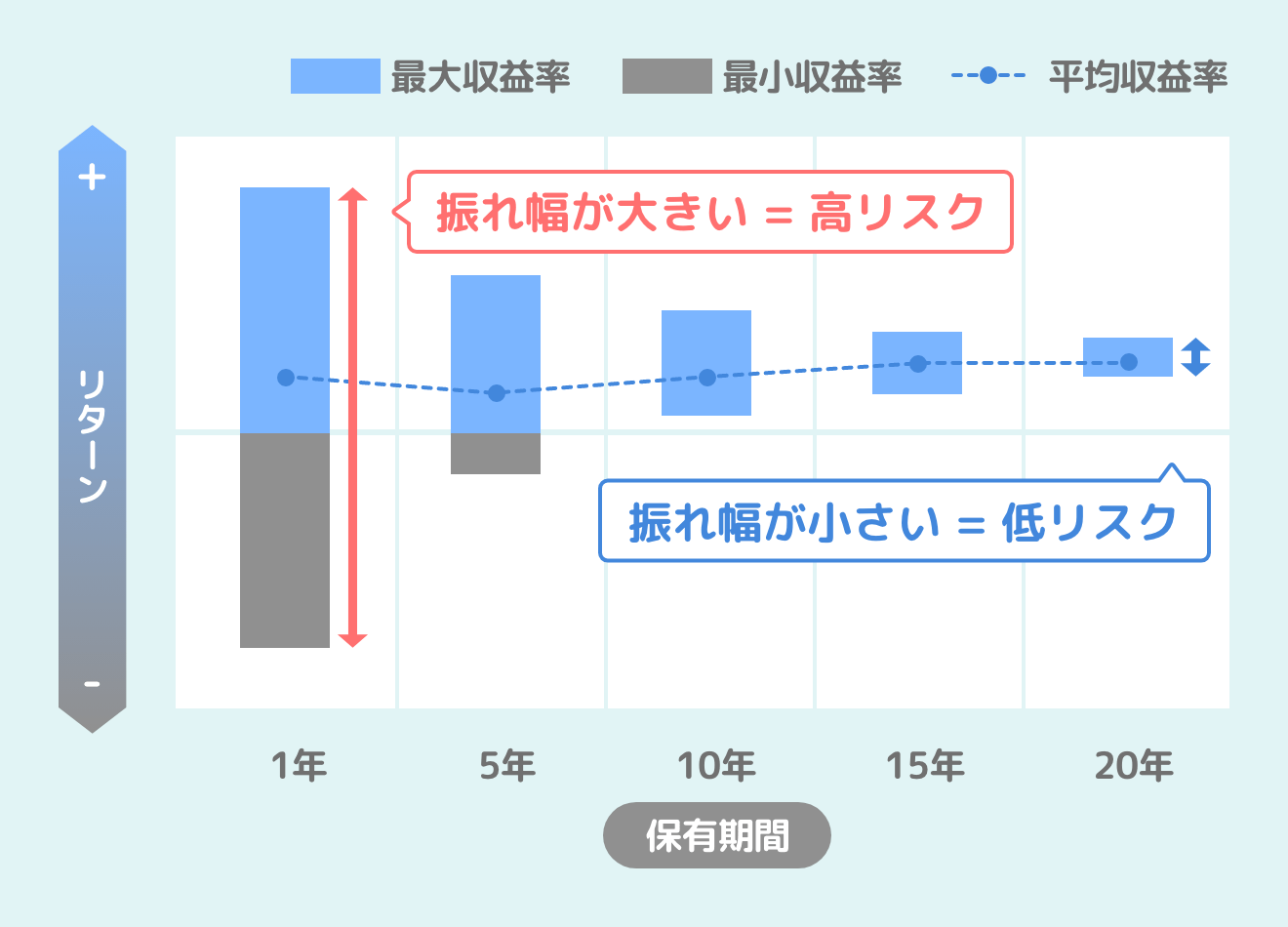

つみたてNISAの元本割れするリスク

つみたてNISAが元本割れするリスクは少なからずあります。ただし、短期的には元本割れがおきることがありますが、長期的に見れば元本割れするリスクは抑えられます。下記の図は、投資先を分散しつつ積立投資をした場合の運用実績を、保有期間別に表しています。

この図から分かるように、保有期間が5年の時点では、元本割れが発生してしまうことはあります。しかし、保有期間が20年の時点では元本割れは発生しておらず、リターンを上げていることが分かります。※1

※1 過去の実績であり、将来を保証するものではありません。

そのため、分散投資を意識して、長期的に積立投資をしていれば、元本割れのリスクを減らし、安定的なリターンを得られるでしょう。

「長期・分散・積立」を意識することが重要

先ほどの図から分かるように、短期間には暴落によって元本割れするリスクがありますが、長期間投資を続けられれば、高確率で資産を増やせます。長期間投資を続ける際には「長期・分散・積立」を意識することが重要です。

下記で詳しく解説します。

長期・分散・積立のチカラ

長期・分散・積立投資それぞれには以下のような効果があります。

・長期投資

資産形成を長期目線で考えることによって、短期的な価格変動に左右されずに保有できます。もし暴落が起きて、価格が大きく下落したとしても回復するまでじっくり待つことが可能です。

また、長期投資には「複利効果」が期待できます。複利効果とは、運用で得た利益を再び投資することで、雪だるま式に元本を増やす仕組みです。これにより、効率的に資産を増やすことができます。

・分散投資

分散投資には以下の2種類があります。

- 資産の分散:株式や債券、不動産など、複数の資産に分散投資する

- 地域の分散:先進国や新興国、全世界対象など、複数の国や地域に分散投資する

分散投資によって、投資先の偏りをなくすことで、価格変動リスクを小さくできます。

・積立投資

投資の基本は安く買って高く売ることです。価格が大きく上がっているときに多く買ってしまうと、その後価格が下がったときに大きな損失になります。積立投資は定期定額買付によって、平均買付単価を抑えられます。毎月、設定した金額分だけ購入するため、価格が安いときには多く買い、高いときには少なく買うことが可能です。

つみたてNISAをはじめる際は、長期・分散・積立投資を意識して、安定した運用を目指しましょう。

つみたてNISAならセゾンポケットで!

つみたてNISAなら、初心者にも優しいセゾンポケットがおすすめです。

- 2種類のみのシンプルな商品ラインナップで初心者でも選びやすい

- セゾンカード・UCカード会員なら口座開設が簡単

- カードで買い物したポイントを投資に回せる

- カード決済で積立投資が可能(ポイントも貯まる)

- 売買する時の手数料が0円

- 月々1,000円からはじめられる

セゾンカード・UCカード会員なら簡単な質問に答えて、本人確認書類・マイナンバー確認書類を提出するだけで簡単に口座開設できます。月々1,000円からはじめられ、積立投資のカード決済や永久不滅ポイントを使った積立も可能です。

また、セゾンポケットの投資信託は、目的に合わせた2種類のみのラインナップで、初心者でも選びやすくなっています。はじめてのつみたてNISAには、ぜひセゾンポケットをご検討ください。