2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

つみたてNISAはいつでも引き出しできる

現行NISA制度の1つである、つみたてNISAは長期的な資産運用を後押しするためにできた制度で、長期・分散・積立を前提としています。現行のつみたてNISAは、最大で20年間非課税保有期間(※1)となっているので、長期間でコツコツと運用を続けるイメージがありますが、実際に早い段階で売却することも可能です。

お金が必要になった時や目標金額に到達した時など、いつでも売却して資金を引き出すことはできますが、つみたてNISAの運用を、途中で簡単に終了して資金を引き出すのはあまりおすすめしません。NISA制度特有のデメリットもあるので、注意が必要です。

※1.2024年1月より新NISA制度では非課税保有期間が無期限となり恒久化されます。また、非課税限度額は1800万円に拡大されるなど大幅な拡充が予定されています。新NISA制度の概要はこちらの記事にまとめていますので合わせてご覧ください。

つみたてNISAについてもっと詳しく知りたい方はこちらの記事を参考にしてください。

【関連記事】つみたて(積立)NISAとは?その仕組みやメリット・デメリットについて分かりやすく解説!

つみたてNISAを途中で引き出す方法

つみたてNISAの投資資金を引き出す場合、以下の手順で簡単に引き出すことが可能です(各金融機関によって具体的な手順は異なりますので、詳細はご利用の金融機関でご確認ください)。

- つみたてNISAで保有している銘柄から、売却したい銘柄を選ぶ

- 売却は「金額指定」か「口数指定」もしくは「全額」を指定する

- 内容を確認して売却を決定する

一般的に証券会社などの個人ページでは預かり口座ごと(特定口座、一般口座、つみたてNISA口座)で管理が分かれています。つみたてNISA口座の中から売却したい商品を選びます。

売却は金額や口数を指定して(※1)売却することができるので、一部売却するといったことも可能です。売却せずに残す分については、引き続き非課税保有期間内で運用を続けることになります。

※1.金融機関によっては口数しか指定できないような場合もあります。

内容を確認(省略することができる場合もあります)後に売却できますが、次に説明するような注意点もあるので理解しておきましょう。

つみたてNISAを途中で引き出すときの注意点

つみたてNISAで保有商品を売却すること自体は簡単ですが、実際には事前に理解しておいたほうがよいことがたくさんあります。つみたてNISA口座で保有している商品を売却するときには「現金化のタイムラグ」「売却のタイミング」「売却の対象」を理解しておきましょう。

特に、今までつみたてNISAの保有商品を売却したことがないと、売却の仕組みを理解できていない人のほうが多いかもしれません。いざ売却をするときに迷わないようにつみたてNISAの商品を一部売却したときには何が対象になるのかをきちんと把握しておきましょう。

現金化にタイムラグがある

つみたてNISAはいつでも売却できますが、いつでも現金化して払い戻しできるわけではありません。すぐに現金が欲しい場合でも、つみたてNISA口座の投資信託を売却するときには現金化までに数日のタイムラグがあります。

投資信託は株式と異なり、基準価額(株価のようなもの)は市場が閉じた後1日1回だけ更新されます。そのため、受け渡し金額が確定するのは翌日以降になり、出金できるタイミングは更にその後になります(出金可能タイミングは証券会社と出金先金融機関によっても異なります)。

売却のタイミングに注意

売却をするときのタイミングにも注意が必要です。投資信託は基準価額が上がることもあれば、下がることも当然あるので、基準価額が売却した後にどうなるかはわかりません。さらに値上がりすれば、「本来であればもっと利益がとれたはずだったのに...」と後悔する可能性もあります。

つみたてNISAは長期運用を前提としているため、購入時は「ドルコスト平均法」を利用して定期的に同じ金額で買い付ける方法が一般的です。ドルコスト平均法だと同じ金額分購入するので、価格が高いときには少ない口数を買付け、価格が低いときには多くの口数を買い付けることになります。

ドルコスト平均法を利用するのはこのような買付方法にすることで、基準価額の上昇や下落があっても1口当たりの価格を平準化することができるからです。

売却時にもこの戦略は有効で、複数回に分けて売却したほうがリスクを下げることができます。売却タイミングを複数回に分けることで売却の利益も平準化できるため、一度売却した後にさらに基準価額が上昇した場合にも対応できます。

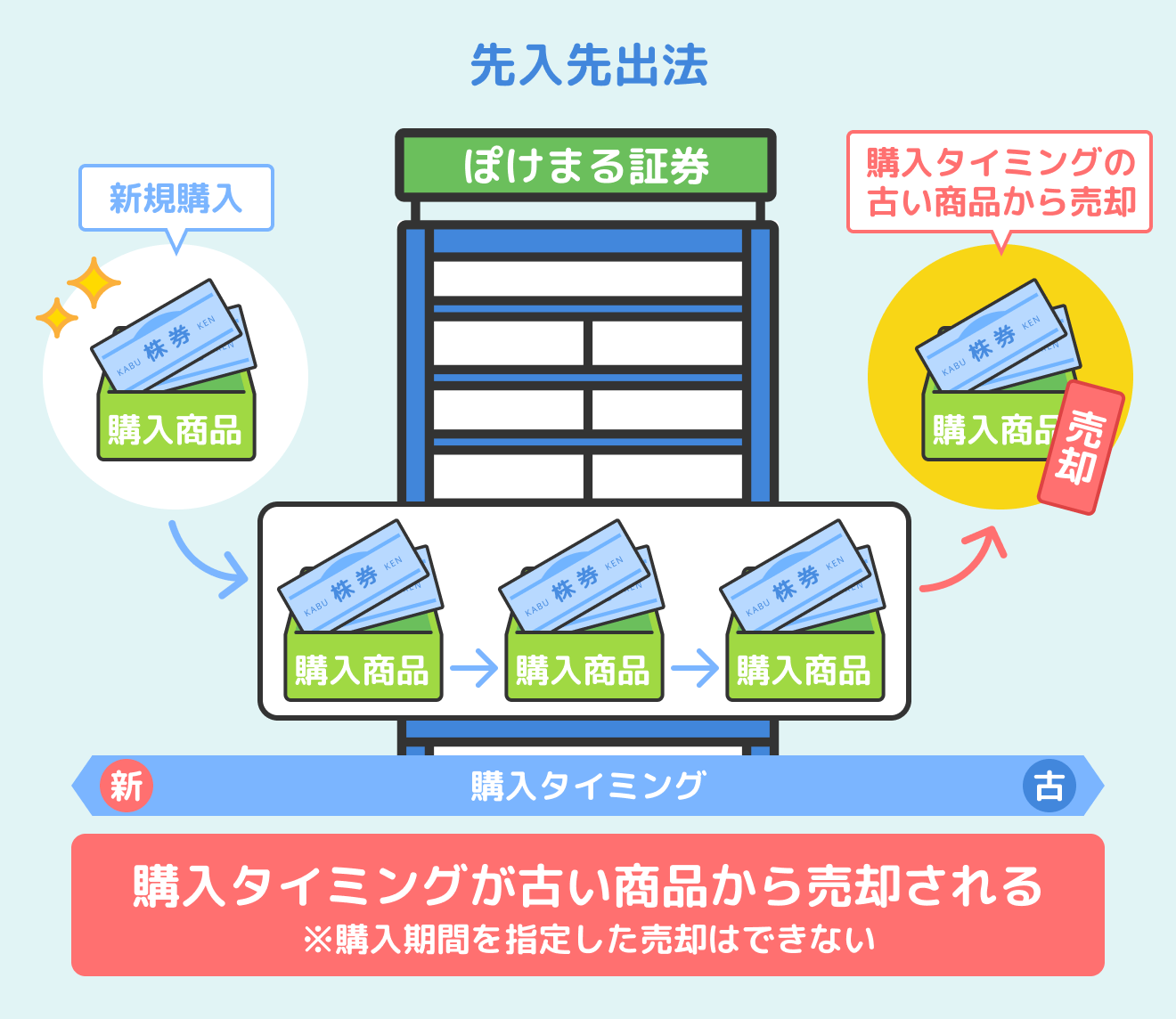

購入期間を特定して売却することはできない

基本的につみたてNISAの売却は先入先出法で売却されます。先入先出とは購入タイミングが古い商品から売却されていくということです。そのため、価格が低いタイミングで購入した商品を売却したいといってもできません。

また、非課税期間終了近くになった時に、非課税期間が終了する年度の取引分だけ売却するといったことも簡単にはできないことに注意してください。

各金融機関のサイトではNISA口座は年度別で収支等が確認できることが一般的です。売却は金額や口数指定で一部だけ売却することができますので、非課税保有期間終了が近づきましたら年度別の情報を確認して、金額指定で売却すれば年度別の売却も可能です。

つみたてNISAを途中で引き出すデメリット

上で説明した通り、つみたてNISAは途中で売却して資金を引き出すことはできます。ただし、途中での引き出しはおすすめできません。

投資は長期で運用することで複利効果を活かして資産形成の効率を上げることができます。短い期間で引き出してしまうと、長期投資を前提としているつみたてNISAを利用していたメリットを享受できなくなってしまいます。

また、つみたてNISAの非課税期間が活かせないうえに非課税投資枠が再利用できないことや、損益通算が出来ない点もメリットを享受できないと言えるでしょう。

複利効果が得られなくなる

複利効果とは「配当などのリターンを再投資することで投資元本を増やして運用すること」です。投資元本が増えれば配当も増えるので、長期で運用するほど資産形成の効率が上がります。

途中で売却して資金を引き出してしまうと、この流れがストップしてしまいます。原則として、つみたてNISAは長期運用が基本であることは理解しておきましょう。

とはいえ、つみたてNISAは対象商品も多く、大手ネット証券では150本を超える銘柄を取り扱っています。「複利の効果を活かすといっても、どの商品を選べばいいか迷う…」というひとも多いはずです。

セゾンポケットでは「R&I ファンド大賞」にて優秀ファンド賞を受賞するなど実績が高く評価された2本の投資信託を厳選してラインナップしているので迷うことはありません。1,000円から簡単に積立投資ができるのでおすすめです。

つみたてNISAの銘柄選びをもっと詳しく知りたい方は、こちらの記事を参考にしてください。

【関連記事】つみたて(積立)NISAでは何が買える?銘柄の選び方について徹底解説!

非課税期間を活用できなくなる

現行のつみたてNISAは、非課税保有期間が20年間と決まっています。この期間であればいつ売却しても運用利益は非課税です。もちろんすぐに売却することもできますが、投資信託は複利の効果を活かせる商品なので、長期で保有するほど基準価額が上がる期待ができます。

また、現行のNISA制度では売却した場合、非課税投資枠が再利用できないこともデメリットとして上げられます。現行のNISA制度では、つみたてNISA、一般NISAともに一度売却したら非課税投資枠は戻ってきません。これは、現在のNISA制度が年間の非課税投資上限だけで管理されているからです。

非課税保有期間内に、さらに基準価額が上昇する期待がある場合、すぐに売却してしまうのはもったいないと言えるでしょう。できるだけ長期で保有して基準価額が上がってから売却したほうが、NISA制度の特徴である運用益の非課税メリットを活かせます。

尚、2024年からはじまる新しいNISA制度(※2)では、「つみたて投資枠」と「成長投資枠」のどちらも非課税期間は無期限に延長されました。また、生涯非課税投資枠での管理も追加されたことで売却した時に非課税投資枠が再利用できるようになりました。

【関連リンク】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

※2.金融庁

NISA特設WEBサイト 新しいNISA

損失が出た場合、損益通算ができない

損益通算というのは、同一年分の利益と損失を相殺することです。株式や投資信託などを売却して運用利益(譲渡益)が発生した時には税金がかかりますが、仮に損失が出た場合には運用利益から損失を差し引いて税金を小さくすることができます。

NISA制度はそもそも運用益が非課税になるので、損益通算ができません。通常利用している特定口座では損失がでたら損益通算ができるので、損失が出た場合はNISA口座を利用しているほうがデメリットになる場合もあります。

そのため、(つみたて)NISA口座を利用している場合には「少し含み損を抱えたから売却する」というのはデメリットが大きいと考えたほうが良いでしょう。特につみたてNISAは長期投資を前提とした制度ですので、基準価額が上がるまで保有するようにしましょう。※3

参考:国税庁

No.1535 NISA制度

※3.長期投資では利益が出る可能性が高くなりますが、長期保有することで必ず利益が出るとは限りません。

参考:金融庁

Lesson4 長期投資の効果について学ぼう!