2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

つみたてNISAの対象銘柄にはどんな種類がある?

つみたてNISAは、毎月一定金額を投資信託に積立投資し、最長20年間非課税で運用できる制度です。

対象の銘柄は、金融庁が定める長期・積立・分散に適した投資信託に限られます。

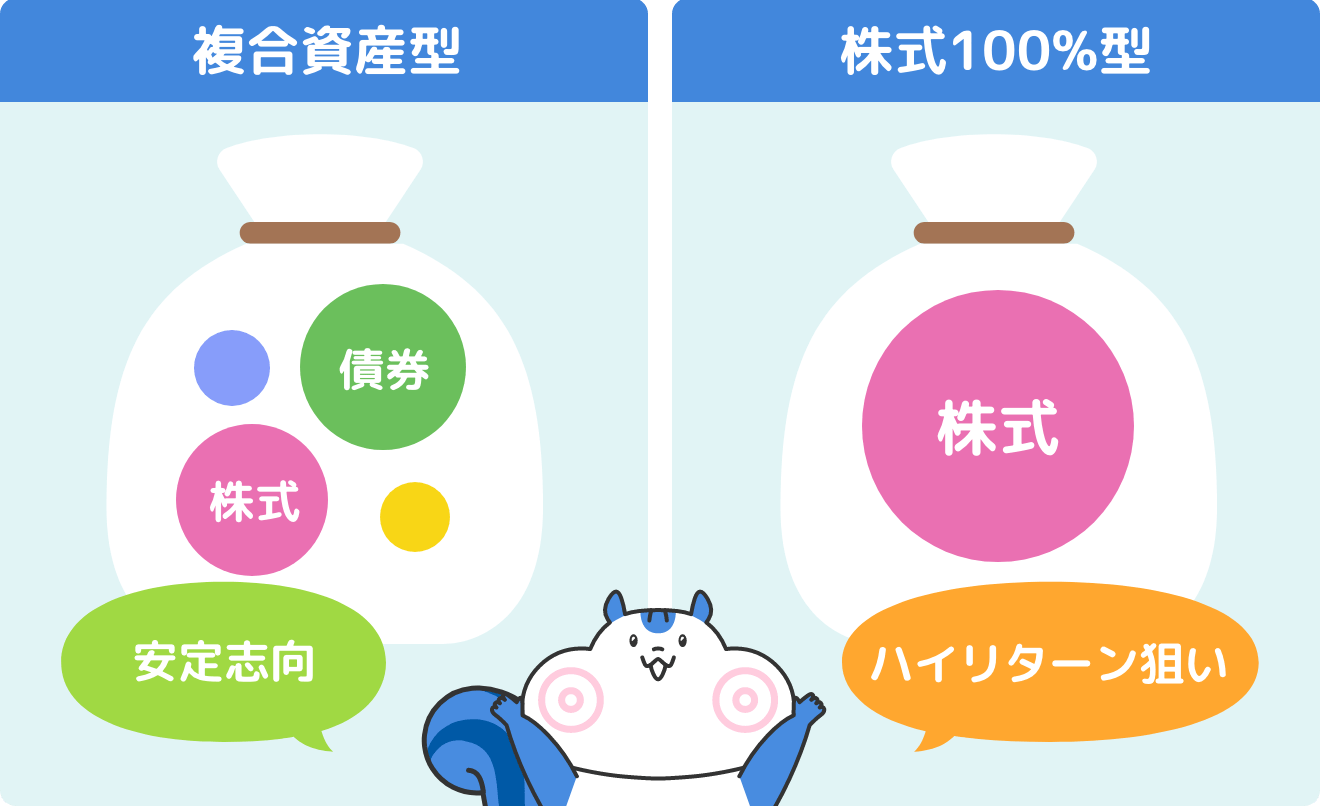

対象銘柄は2022年4月時点で200銘柄以上ありますが、「複合資産型」と「株式100%型」の2種類に大別できます。それぞれの特徴をまとめると以下の通りです。

一般的に株式はハイリスクハイリターンの資産で、債券はローリスクローリターンの資産であると覚えておきましょう。そのため、ハイリターンを狙いたい方は「株式100%型」、リスクを抑えて安定して運用したい方は「複合資産型」が向いています。

次の章で、それぞれの特徴とメリット・デメリットについて詳しく解説します。

複合資産型

複合資産型は株式と債券を投資対象とした投資信託です。

■特徴

- 株式と債券に分散投資することでリスクを抑えている

■メリット

- 比較的低リスクで安定した運用ができる

■デメリット

- 期待できるリターンが低い

株式でリターンを狙いつつ、比較的値動きが少ない国債や社債を組み入れることで、リスクを抑えます。

株式と債券の割合は銘柄によって異なりますが、一般的には債券の割合が大きくなるほどリスクは下がります。ただし、株式の割合が減る分、期待できるリターンも下がることも覚えておきましょう。

リスクをとってでも高いリターンを狙いたい方には不向きですが、なるべくリスクを抑えて運用したい方には複合資産型をおすすめします。

株式100%型

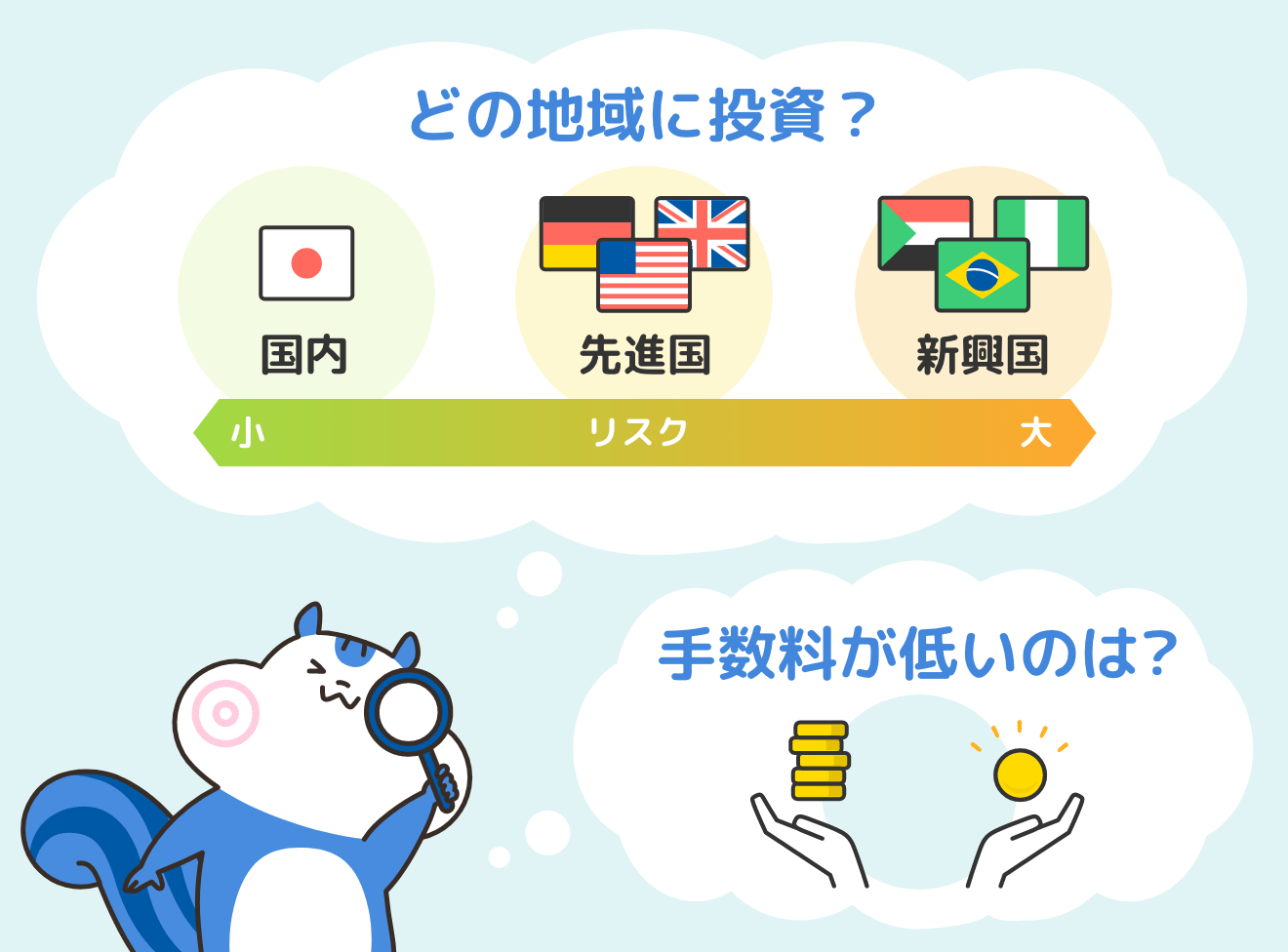

株式100%型は、国内外の株式のみを投資対象とした投資信託です。

■特徴

- 国内外の株式のみが投資対象

- どの国の株式に投資するかでリスクやリターンが変わる

■メリット

- 高いリターンを期待できる

- 選べる投資商品が多い

■デメリット

- 景気や社会情勢の影響を受けやすく、リスクが高い

例えば、日経平均やNYダウなど、株式市場の指数と連動するように運用されている銘柄などが株式100%型に該当します。

仮に日経平均に連動する投資信託を選んだ場合、日経平均が1%上がると、投資信託の資産額もおおよそ1%上がるような運用結果となります。

また、日本やアメリカなどの先進国以外にも、新興国の株式を投資対象に含める投資信託もあります。

新興国は先進国と比べて、経済や社会情勢が不安定な傾向にあるため、リスクは高くなります。しかし、今後経済が大きく成長していけば、高いリターンを得られるでしょう。

多少のリスクをとってでも高いリターンを狙いたい方には株式100%型をおすすめします。

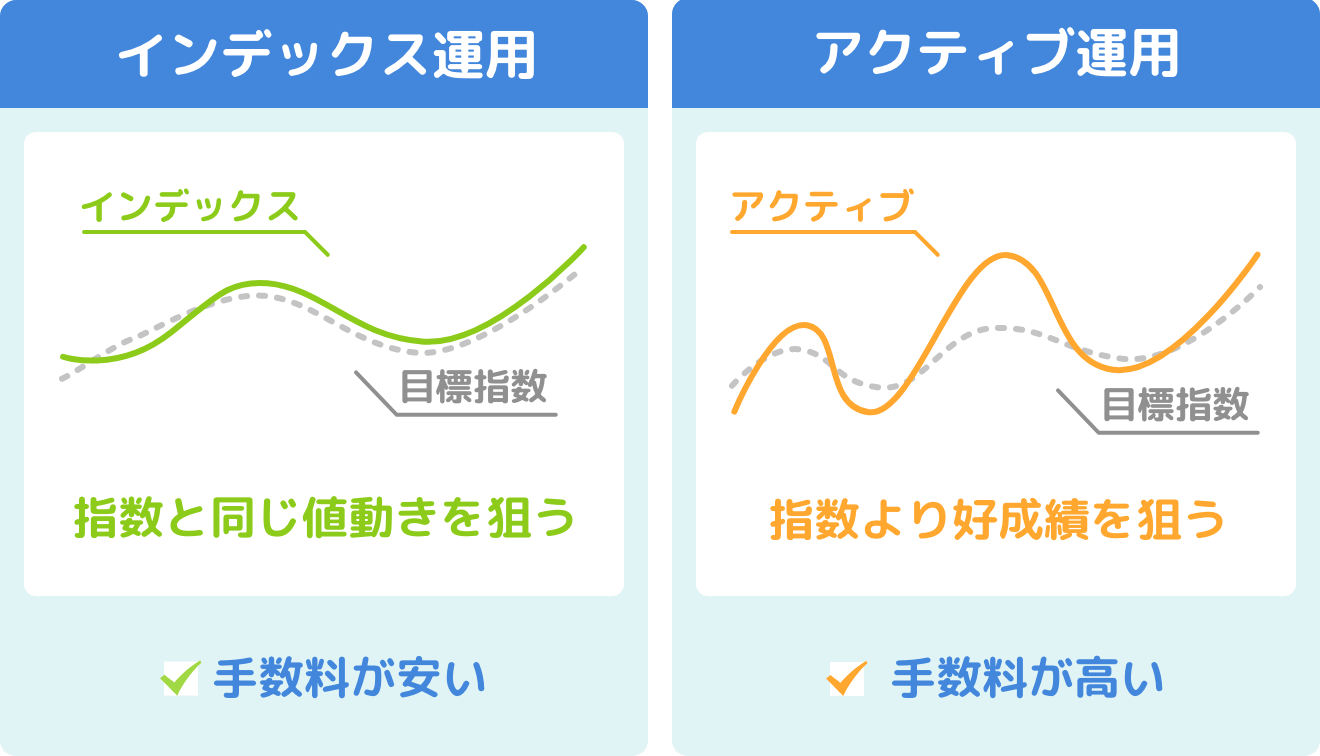

インデックス運用とアクティブ運用の違い

「インデックス運用」とは、日経平均やNYダウ平均などの市場平均との連動を目指した運用です。一方「アクティブ運用」は市場平均よりも高いリターンを目指した運用方法も存在します。違いを以下の表にまとめました。

<インデックス運用>

■特徴

- 市場平均に連動する運用を目指す

■メリット

- 運用手数料が低い

■デメリット

- 市場平均に左右されやすい

<アクティブ運用>

■特徴

- プロが独自の分析で銘柄を組み替え、市場平均よりも高いリターンを目指す

■メリット

- 市場平均よりも高いリターンが期待できる

■デメリット

- 運用手数料が高い

インデックス運用は、日経平均やNYダウなど代表的な株価指数との連動を目指した運用です。指数に合わせて銘柄を組み替えていけばよいため、運用にかかる手数料は低くなります。アクティブ運用は、企業や市場の動向を分析する必要がある分、手数料は高くなりますが、市場平均以上のリターンを期待できます。

つみたてNISAの銘柄の選び方は?

つみたてNISAで買える銘柄の種類には「株式100%型」と「複合資産型」の2つがあり、それぞれリスクや期待できるリターンが異なります。また、「インデックス運用」か「アクティブ運用」かによっても、手数料や期待できるリターンが異なることも述べました。

では実際にどのような基準で選べばよいのでしょうか。最適な銘柄の選び方は、個々の投資目的によって異なりますが、大きく分けて以下の3つの目的に分けられます。

- 積極的な運用によって資産を増やしたい場合

- コストを抑えてコスパ良く運用したい場合

- 国内外問わず幅広い運用がしたい場合

それぞれ詳しく解説します。

積極的な運用によって資産を増やしたい場合

積極的な運用によって資産を積極的に増やしたい方には「株式100%型」かつ「アクティブ運用」の銘柄を選ぶとよいでしょう。一般的には手数料は高くなることが多いですが、投資のプロが厳選した銘柄を組み入れるため、市場平均を上回るリターンが期待できます。

また、各商品ごとに運用実績が公開されており「直近◯◯年で◯◯%のリターンを上げている」等の実績を確認できます。プロであっても市場平均を下回ることがあるため、事前に確認して、実力と実績をもったファンドに任せましょう。

コストを抑えてコスパ良く運用したい場合

コストを抑えてコスパ良く運用したい場合、手数料が低い「インデックス運用」の銘柄を選びましょう。つみたてNISAは、長期投資を前提にしているため、手数料の低さは重要なポイントです。

「アクティブ運用」は人件費が多くかかる分、手数料が高くなる傾向があります。日経平均やNYダウ平均など、指数との連動を目指し、機械的に運用する「インデックス運用」は手数料が低く、コスパがよいといえるでしょう。

国内外問わず幅広い運用がしたい場合

国内外問わず幅広く運用したい場合は、全世界を対象に投資する銘柄を選びましょう。

銘柄のなかには、全世界に幅広く投資する銘柄や新興国メインに投資する銘柄などがあります。

株式・債券問わず、投資対象は1つの国に絞るよりも、複数の国に分散投資した方がリスクを抑えられます。

数十年後、日本やアメリカなどの先進国がどのような状況になっているかは誰も予想できません。

世界に幅広く分散投資すれば、リスクを分散しつつ、世界全体の成長を享受できます。

セゾンポケットは、世界中に分散投資できる商品を提供しています。ラインナップも2商品と選びやすく、はじめての方でもスタートしやすいでしょう。

つみたてNISAのおすすめな銘柄は?

投資目的が決まったら、具体的に銘柄を選びましょう。

つみたてNISAで選択できる銘柄は、金融庁が指定した200本以上も存在しています。その中から選ぶのは非常に難しいので、ここではセゾンポケットが厳選した銘柄をご紹介しましょう。

なお、これらの銘柄はいずれも購入時に手数料がかからないため低コストで運用を開始できます。

ハイリターン銘柄

市場平均よりも高いリターンが期待できる、おすすめの銘柄をご紹介します。

セゾン資産形成の達人ファンド

投資対象:全世界株式

信託報酬:年1.34% ± 0.2% 程度(税込)

年率リターン(3年):13.21%

特徴

- 日本を含め、全世界に幅広く分散投資

- 長期的な成長や安全性を重視するため、長期投資に向いている

- 売買手数料が0円

※2022年5月6日時点

日本のみ、米国のみなどある程度投資対象を絞った運用は、その国の景気や市場平均に大きく左右されます。

うまくいけば高いリターンを得られますが、分散効果が弱い分リスクは高くなります。

全世界を対象とする運用ならば、分散効果が高く、長期的に安定したリターンを期待できるでしょう。

複合資産型の銘柄

複合資産型で、リスクを抑えながら安定的に運用したい方におすすめの銘柄を紹介します。

セゾン・グローバルバランスファンド

投資対象:全世界株式・債券

信託報酬:年0.56% ± 0.02% 程度(税込)

年率リターン(3年):9.61%

特徴

- 全世界に幅広く分散投資

- 株式・債券50%ずつ投資

- 分散効果が高く、低リスクかつ安定的なリターン

- 売買手数料が0円

※2022年5月6日時点

セゾンポケットの商品ラインナップでは「安定志向」「成長志向」と目的にあわせた2銘柄と選びやすく、いずれも低コストで長期・積立・分散投資に適した銘柄です。