2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

つみたてNISAとは?

つみたてNISAとは、長期的な資産形成を後押しするためにつくられた少額投資非課税制度です。毎月一定額のお金を投資信託に投資することで、その運用で得た利益を非課税で受け取れます。

通常、投資で得た利益には20.315%の税金がかかりますが、つみたてNISAで運用して得られた利益に対しては税金がかかりません。仮に100万円の利益が出た場合、約20万円もの税金が免除されるため、税金の負担を抑えられるといった利点があります。

つみたてNISAには、年間限度額が40万円までと制限がありますが、期間は最長20年間と長期間です。老後資金や子どもの教育資金を確保したいときなど、長期的な資産形成に向いています。

つみたてNISAの仕組みは?

つみたてNISAは、投資で得た利益を非課税で受け取れるため、効率的に資産を形成できます。ただし、金額や期間の上限、投資形態の制限があるため、仕組みを正しく理解しておくことが重要です。

つみたてNISAの具体的な仕組みについては以下となります。

■利用できる人

- 日本在住の20歳以上

■非課税対象

- 投資信託への投資によって得た分配金や売却益

■最大口座開設数

- 1人1口座まで

■非課税投資枠

- 毎年40万円まで(翌年に繰越不可)

■非課税期間

- 最長20年間

■投資可能期間

- 2018年〜2042年

■投資対象の金融商品

- 長期・積立・分散に適した一部の投資信託

▼参考

金融庁つみたてNISAの概要

次の章では、投資初心者の方がとくに押さえておきたいポイントを詳しく解説します。

「積立」式の投資形態

つみたてNISAの対象となるのは「積立投資」のみです。積立投資とは、「毎月」などの頻度で、一定金額を買い付ける投資手法です。

事前に決めた金額・日付に自動で買い付けるため、通常の株取引のように自由なタイミングでは購入できません。

また、積立期間が短く、投資の元本が少ないうちは大きなリターンを期待できません。長期間継続して、コツコツと元本を積み上げることが重要です。なお、投資対象となる金融商品は、金融庁が定めた長期・積立・分散に適した一部の商品に限ります。

つみたてNISAの対象商品は、以下のWebサイトでご確認ください。

▼参考

金融庁つみたてNISAの対象商品

上限のある年間投資額

つみたてNISAで投資できる年間投資額は、40万円までと定められています。その年の投資額が40万円に満たなかったとしても、余った枠を翌年に繰り越すことはできません。限られた非課税枠を無駄にしないためにも、計画的な金額設定が重要です。

例えば「毎月33,333円」で設定をした場合、年間の限度額まで積み立てられます。

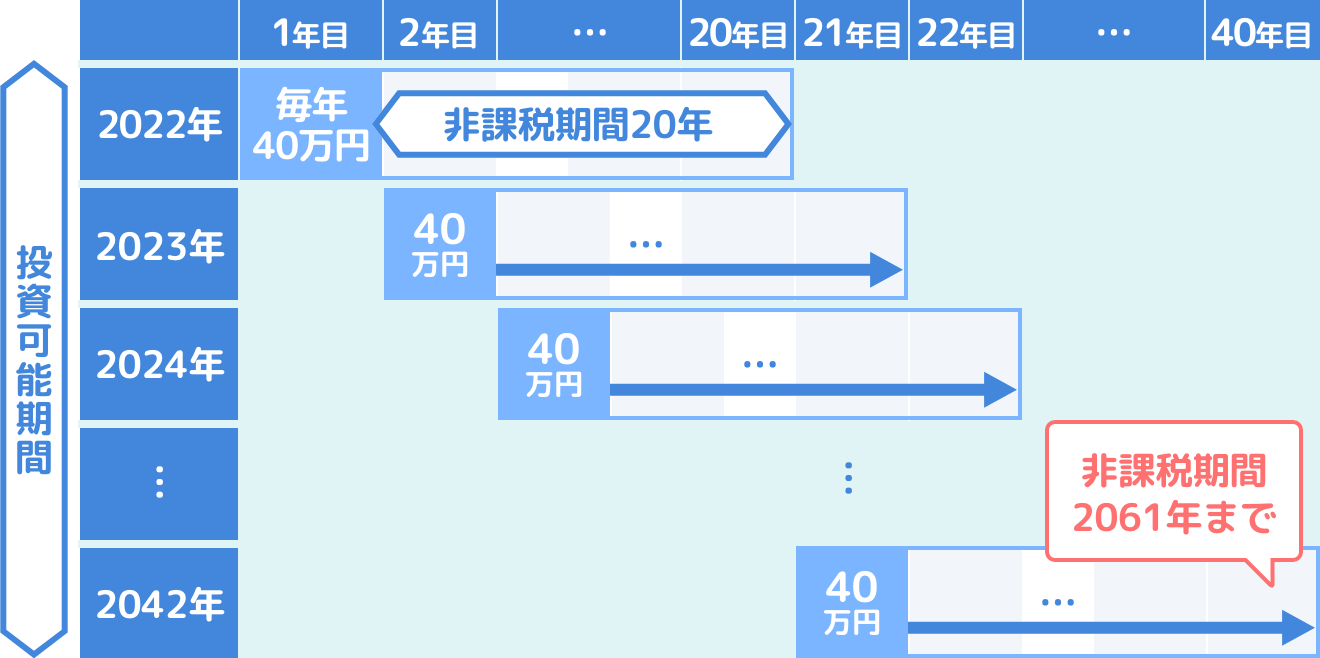

ちなみに、非課税期間が20年となっているため、40万円を毎年投資するとなると「40万円×20年間=800万円」で、最大800万円の非課税枠を利用できます。

非課税期間の期限

つみたてNISAの非課税期間は、最長20年間です。

20年の非課税期間終了後には、売却もしくは課税口座へ移行する仕組みとなります。

▼例:投資した年とそれに対する非課税枠

- 2022年に投資した分 → 2042年まで非課税

- 2042年に投資した分 → 2062年まで非課税

なお、課税口座へ移行した場合においては、非課税期間中の利益に関しては課税されないため、期間が終了したからといってすぐに売却する必要はありません。ただし、非課税期間が終了してから得た利益に関しては、課税の対象となります。

つみたてNISAのメリット

つみたてNISAの最大の特徴は、投資利益を非課税で受け取れることですが、他にも長期的な資産形成に関するメリットがあります。

ここでは、つみたてNISAのメリットとその理由について分かりやすく解説します。

最長20年間非課税で運用可能

つみたてNISAは、最長20年間非課税で運用できるため、投資によって得た分配金と売却益には税金がかかりません。通常であれば、投資で得た利益に対しては20.315%の税金がかかるため、100万円の利益が出た場合でも、203,150円の税金が差し引かれ、実際に受け取れる利益は796,850円です。

それに対して、つみたてNISAで運用した場合、100万円の利益を差し引かれることなく受け取れます。このように、税金の負担をなくせることは大きなメリットです。

投資初心者に優しい商品ラインナップ

つみたてNISAの対象商品は、金融庁が定めた長期・積立・分散に適した商品です。比較的低リスクで選びやすいラインナップが用意されているため、投資初心者の方に適しています。

つみたてNISAで投資対象となる商品は、主に以下の条件を満たしています。

- 販売手数料が無料

- 信託報酬が低い

- 契約期間が20年以上または無期限

- 分配の頻度が毎月ではない

▼参考

金融庁つみたてNISAの概要

販売手数料が無料となっているため、購入回数が多くなりやすい積立投資に適しています。また、運用にかかる手数料となる信託報酬も低いため、何十年と長期にわたる運用に向いています。

さらに、分配頻度が毎月でないことは、長期資産形成において重要です。なぜなら、長期投資におけるメリットは、得た利益を再投資して、雪だるま式に元本を増やすことにあるためです。つみたてNISAのように、分配金を受け取るペースが毎月でないことは、投資の効率化につながります。

口座を開設する証券会社によって選べる商品は多少異なりますが、長期的な資産形成に適した商品が厳選されているため、投資初心者でも選びやすいといえます。

自動的買い付け

つみたてNISAは、毎月一定の金額を自動的に買い付ける積立投資が対象です。自分で買うタイミングを選べないことはある意味デメリットとも捉えられますが、買いのタイミングを見極めることはプロの投資家でも難しいとされています。

少しでも安く買おうと、短期的な値動きに翻弄されていては長期投資の継続は困難です。その点、つみたてNISAでは、あらかじめ設定した間隔で自動的に買い付けを行うため、買いのタイミングを考えたり、都度買いの注文を出したりする手間がかかりません。

少額スタートができる

つみたてNISAは、積立金額を任意で設定できます。証券会社によっては、毎月1,000円など少額から投資できるケースもあるため、資金に余裕がない人や投資初心者でもスタートしやすいといったメリットがあります。

また、設定した積立金額は途中で変更することも可能です。資金に余裕ができたり、投資に慣れてきたりしたら、積立金額を増額して投資効率を高めることも一つの選択です。

定期定額買付で平均取得単価を下げられる

定期定額買付とは、価格変動のある商品を一定の金額で、かつ時間を分けて購入する手法です。価格変動のある商品は、価格が高いときに一気に購入してしまうと、後に値下がりした際に大きな損失を被るリスクがあります。

これに対して、つみたてNISAでの積立投資は、購入する金額が一定となっているため、商品の価格が低いときには多く買い、高いときには少なく買うことが可能です。定期定額買付によって、平均取得単価を下げることで、値下がりによる損失を抑えられるといったメリットがあります。

つみたてNISAのデメリット

つみたてNISAは、長期的な資産形成においてメリットの多い制度ですが、いくつかデメリットも存在します。失敗しないために、デメリットについてもよく理解しておくことが重要です。

ここからは、つみたてNISAで気を付けておくデメリットを紹介します。

選択できる商品が限定されている

前述したように、つみたてNISAの対象商品は、金融庁が定めた一部の投資信託に限ります。

そのため、個別企業の株式や一部の投資信託は選択できません。

とはいえ、投資初心者の場合、個別企業の分析・選定は困難になるほか、投資信託のなかには高額の手数料がかかる商品もあります。

商品が限定されている反面、つみたてNISAの対象商品は、厳しい条件をクリアした商品でもあります。そのため、投資初心者にとってはデメリットとは言い切れないでしょう。

損が出た場合は税制の恩恵を受けられない

つみたてNISAで損失が出てしまった場合、損益通算や繰越控除などの税制優遇を受けられません。

それぞれについて、以下で解説します。

□損益通算

損失が出た際に、他の金融商品で出た利益と相殺して、支払う税金を抑えることです。

以下の例を用いて、税金の負担額を比較してみましょう。

▽商品Aと商品Bの2つに投資した場合

商品A:100万円の利益

商品B:20万円の損失

▽商品Aを通常の口座、商品BをつみたてNISA口座で投資していた場合、損益通算ができない

1,000,000円(利益) × 税率20.315% = 203,150円(税金)

▽商品A、商品Bともに通常の口座で投資していた場合、損益通算ができる

1,000,000円(利益) ー 200,000円(損失) = 800,000円(損益通算した利益)

800,000円 × 税率20.315% = 162,520円(税金)

損益通算をするか否かによって、受け取れる利益に差が生まれるため、それにかかる税金の負担も変わってきます。

□繰越控除

通常の株式投資では、損失を最大3年間繰り越すことが可能です。

例えば、今年に100万円の損失が出て、翌年に100万円の利益が出たとします。今年の損失については翌年に繰り越せるため、計上する利益がゼロになり、税金がかかりません。

これらの税制優遇は、利益に対して課税される投資に適用されるため、元々非課税であるつみたてNISAは対象外です。