※2023年4月24日時点での内容となります。2024年以降、新NISAに関する記事は以下となります。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

つみたてNISAの分配金とは?

つみたてNISAで運用する場合、投資信託などに積立投資を行うことが一般的です。そして、投資信託などで利益を得た場合、その利益の一部が分配されることがあります。これを「分配金」と呼びます。つみたてNISAを効率よく運用するために、分配金について理解を深めておきましょう。

そもそも、分配金とは?

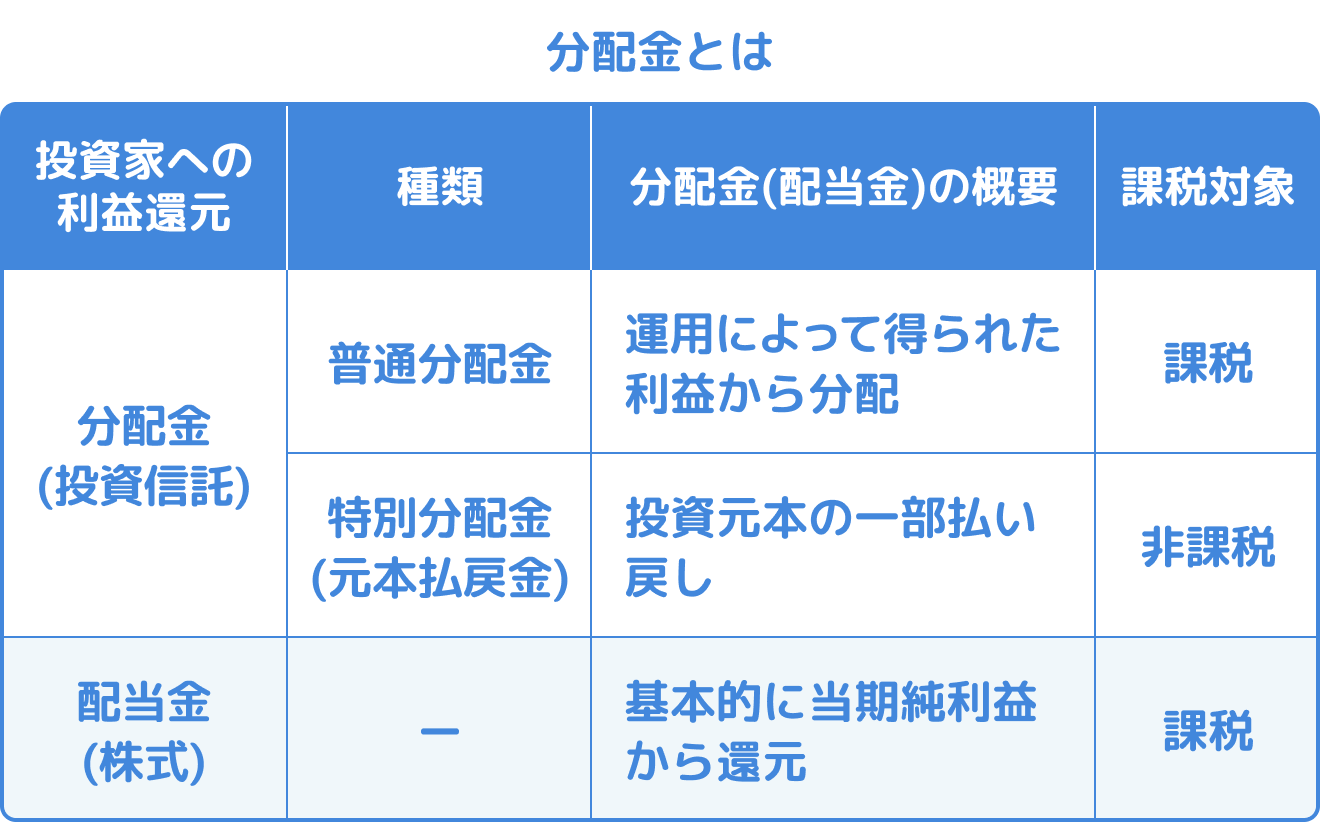

分配金とは、投資信託の運用利益や投資元本の一部を、投資家に分配するお金のことを指します。

分配金には、普通分配金と特別分配金の2種類があります。普通分配金は、投資家にとって所得となるため、税金がかかります。一方、特別分配金は、運用益から積み立てた過剰金や損失の繰り越し分などにより、所得に計上されないため、税金がかからない分配金です。

投資信託の分配金は、頻度や金額が多ければ必ずしもよいとは限りません。分配金が支払われると、その分だけ純資産総額が減少し、基準価額が下落しやすくなるためです。また、運用益だけで分配金が払いきれない場合は、元本から分配金を出すことになりますが、これが特別分配金と呼ばれます。特別分配金は非課税なので、つみたてNISAには普通分配金が適用されます。

つみたてNISAの分配金とは?

つみたてNISAの対象商品は、金融庁が定めた基準を満たした投資信託ですが、「分配頻度は毎月でないこと」と定められています。分配金を多く還元してしまうと、その分だけ純資産総額が減少し、複利効果が期待できなくなる可能性があるからです。

分配頻度が毎月ではない商品を選ぶことで、投資元本に加えて分配金も再投資することができ、運用効率が高まることが期待されます。したがって、つみたてNISAで長期的な積立投資を行う場合は、分配金で選ぶのではなく、成長が期待できそうな商品を選ぶようにしましょう。

参照元:金融庁 NISA特設ウェブサイト「つみたてNISAとは」

分配金には再投資型と受取型がある

上記のように、つみたてNISAの対象商品は、頻繁に分配金が支払われない商品が選ばれていることを理解する必要があります。また、投資信託には、分配金を再投資する「再投資型」もしくは、分配金を受け取る「受取型」を選択できます。(一部、投資信託には指定があります)。

再投資型とは?

分配金の再投資型では、支払われた分配金は受け取らずに自動的に再度投資されます。再投資型の場合、税引き後の分配金が購入資金に充てられます。

つみたてNISAでも再投資型が選択できますが、再投資をNISA口座で行うか、課税口座で行うのかは利用する金融機関により異なります。一部の金融機関では選択や変更が可能な場合もあります。

メリット

つみたてNISAの分配金を再投資型にするメリットは、以下の点が挙げられます。

- 分配金を再投資して元本を増やすことで効率的に資産を増やすことができる(長期投資になるほど、複利効果が大きくなる)

- 再投資する際、購入時の手数料の負担や購入手続きといった手間が省ける

仮につみたてNISAの上限である40万円を毎年積み立て、年利3%で運用したとします。その3%を再投資した場合と毎年分配金として受け取った場合ではこれだけの差が出ることになります。※実際には基準価額の動きによって結果は変化します。

上記をみると、投資金額が小さい時はそれほど差が出ていませんが、長期で投資するほど(投資金額が大きくなるほど)その差が大きくなることがわかります。つまり、長期・積立・分散を基本的な考えとする「つみたてNISA×分配金再投資型」の組み合わせは非常に相性がよい組み合わせということです。

※上記は一般的な投資信託商品の場合です。つみたてNISAの対象商品は販売手数料がゼロ(ノーロード)であることが条件であるため、いずれにしても買付手数料はかかりません。

デメリット

再投資型のデメリットは、以下の点が挙げられます。

<分配金を現金として受け取れない>

分配金をそのまま再投資することになるため、受取型のように分配金を自由に利用することはできません。

<基準価額の変動によるリスク>

再投資型でも基準価額が下がり損失が出る可能性はあります。受取型の場合、受け取った時点での分配金から金額の変動はありませんが、再投資型では単純に基準価額が下落した分だけ損失が発生します。

<手数料がかかること>

再投資に充てられるのは、税金を差し引いた残りの金額です。 ただし、分配金再投資する際は、原則として「購入時手数料(販売手数料)」がかかりません。

ただし、つみたてNISAにおいては、分配金の再投資による複利効果が期待できること、また分配金の利益が非課税となるため、再投資型でも税金の負担が少なくなる点がメリットとなります。

適している人

余裕資金で投資しており、途中で分配金を受け取るよりも最終的な資産運用の効率を高めたいという人は再投資型が向いています。メリットとして説明した通り、複利効果を活かすには再投資型で長期投資をすることで投資元本を大きくすることが重要だからです。

そのため、早い時期から投資を始め、長期的に運用をする方は特に再投資型を選択することをおすすめします。

【再投資型にしたほうがよい人】

<長期投資を考えている人>

再投資型の最大のメリットは、複利効果を活かすことができる点です。つまり、分配金を再投資して元本を増やすことで、長期的な資産形成を目指すことができます。そのため、長期投資を考えている人には再投資型が適しています。

<余裕資金で投資する人>

再投資型は、分配金を現金で受け取らずに再投資するため、毎月の余裕資金から気長に積み立てていける人におすすめです。

受取型とは?

分配金の受取型とは、分配金が生じるたびに、指定口座に現金として振り込まれます。ファンドの決算日や過去の分配金情報は、ファンドの目論見書で確認することができます。

メリット

つみたてNISAの分配金を受取型にするメリットは、以下の点が挙げられます。

<分配金を投資以外の用途に利用できること>

投資だけでなく、生活費や趣味など様々な用途に利用することができます。

<投資の成果を実感できること>

分配金として受け取り換金すれば現金として手元に入るため、投資の成果が実感しやすくなります。

つみたてNISAでは再投資型を選ぶことが一般的には推奨されますが、個人の投資目的やライフスタイルに合わせて、分配金の受取型も選択肢の1つとして考えることは可能と言えます。

デメリット

つみたてNISAの分配金を受取型にする場合のデメリットとしては、以下の点が挙げられます。

<複利効果を得られないこと>

分配金を受け取ることで再投資型と比較して複利効果を得ることができないため、長期的な運用には向いていないという点にも注意が必要です。

<投資信託の基準価額が下がること>

分配金で投資家に資金を還元すると、基準価額を押し下げる要因となるため、長期的な投資には適していません。

分配金をすぐに現金として持っておきたい人や、他の目的に利用したい人には受取型の選択肢もありますが、長期投資には適していないことは理解しておきましょう。

適している人

受取型は、長期的な投資成果を期待するよりも、投資を行いつつ定期的に分配金がほしい人に向いています。

【受取型にしたほうがよい人】

定期的に収入が欲しい人

再投資型・受取型の変更方法

つみたてNISAの分配金受け取り方法は変更することが可能ですが、利用する金融機関や保有している投資信託によっては変更できない場合もあります。定期的に受け取り方法を見直してみることは、自身の投資状況が変化した際に適切な運用方法に変更するために重要です。

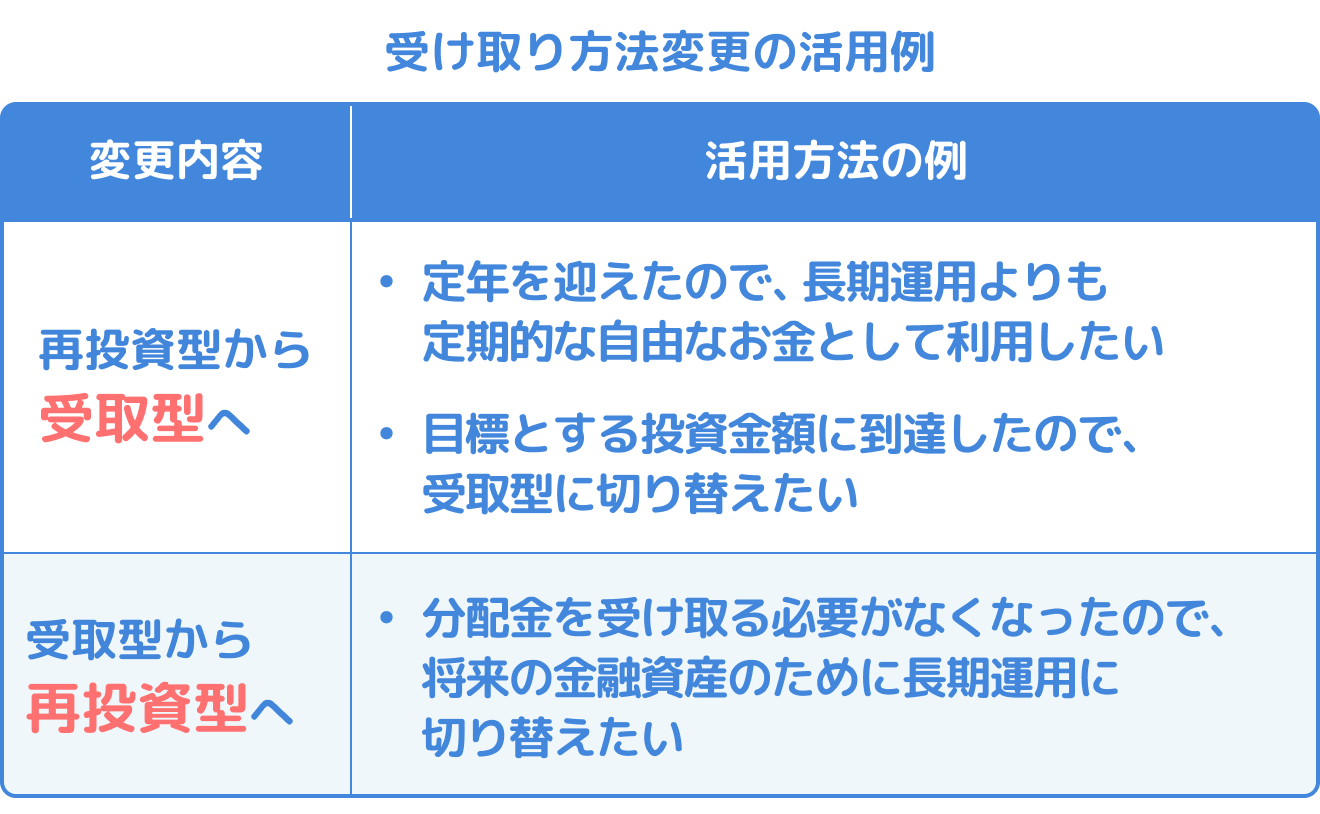

変更が必要なのはどんな時?

例えば、「今まで再投資型で長期運用をしていたけど、定年退職したので今後は資産を大きくするよりも定期的に分配金を受け取りたい」のであれば、再投資型から受取型に変更するといった利用方法が考えられます。一方で、「将来の資産形成を考える場合、複利効果を期待して再投資型に変更したい」のであれば、受取型から再投資型へ変更することが有効です。

変更方法

利用する金融機関で受付時間が違うため、コース変更の実施タイミングによっては変更が反映されない場合があります。余裕をもって決算日より前に変更しておきましょう。

※詳細は各金融機関のサイト等を確認するようにしてください。

再投資型と受取型はどちらが良いか?

再投資型と受取型でどちらが優れているということはありませんが、それぞれの投資目的やライフスタイルによって適した方法を選択しましょう。

長期的な運用をするのであれば、複利効果が期待できる「再投資型」をおすすめします。つみたてNISAは長期的な運用を前提とした制度であり、金融庁も積極的に再投資型の活用を推奨しています。

セゾンポケットの投資信託はいずれも再投資型で長期の資産形成をするのにおすすめの商品を取り扱っています。