円安・円高とは?

円高や円安は、為替レートの相対的な比較によって示される概念であり、特定の基準としての金額は存在しません。

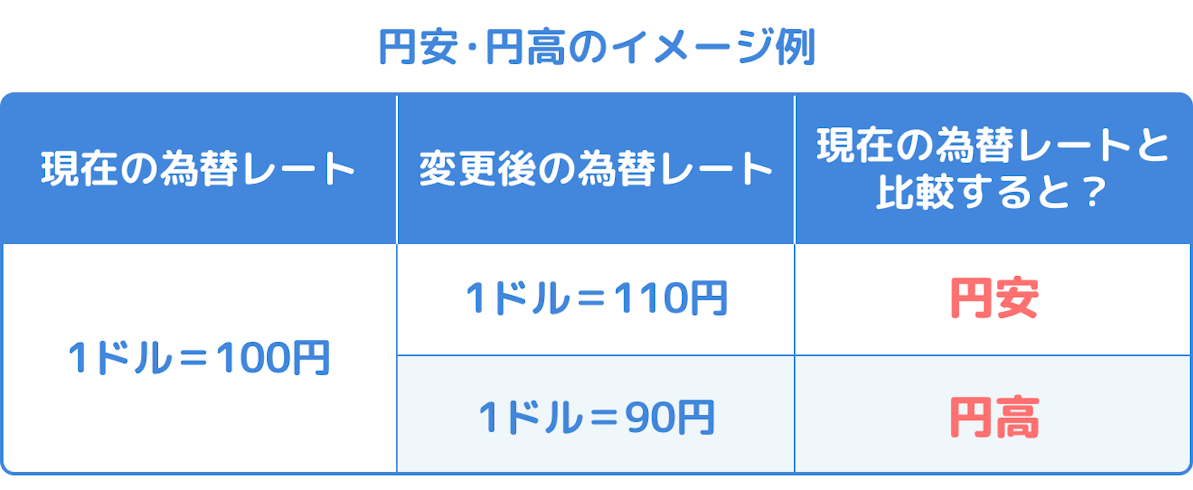

例えば、1ドルが100円から110円になった場合は、「円安」と呼ばれます。これは、円の価値が下落し、ドルの価値が上昇したことを意味します。

一方、1ドルが100円から90円になった場合は、「円高」と呼ばれます。これは、円の価値が上昇し、ドルの価値が下落したことを意味します。

このように、円高や円安は、ある通貨と日本円との交換レートが前回よりも上がったか下がったかで表されます。ただし、その基準は固定されておらず、時期や状況によって異なることに留意する必要があります。

円安のメリット・デメリット

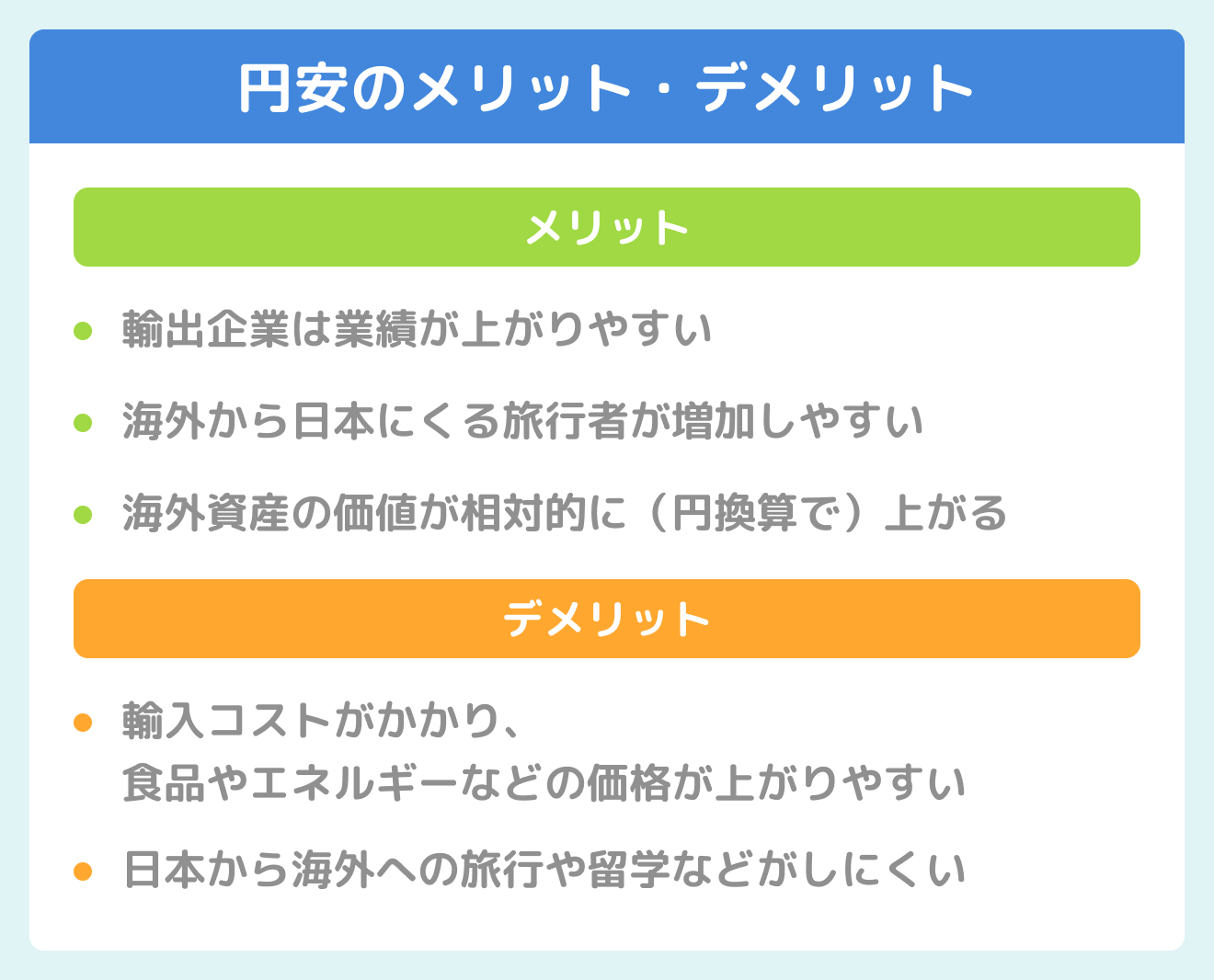

円安のメリット・デメリットについて説明します。円安は日本経済や大企業にはプラスに働くことが多いですが、消費者にとっては負担になることが多くなります。

【円安のメリット】

円安は海外売上が比較的大きい輸出企業にとってプラスの面が大きいと言われています。円安になると、日本で生産された製品の価格が海外市場で低くなるため、海外からの需要が増加し、輸出量が増えます。同じ製品ならもちろん安いほうが売れやすくなり、企業にとって大きなプラスになります。

また、海外から日本への旅行者が増える傾向にあります。これは、日本円への両替効率がよくなるからです。例えば1,000ドルを日本円に両替した時に、1ドル=100円なら10万円ですが、1ドル=130円なら13万円になります。海外からの観光客が増加することは、日本の観光業や関連産業にとってプラスに働きます。

円安は、個人投資家にとってもメリットが大きい場合が多いです。特に、米ドル資産を保有している場合、円安になると相対的に資産価値が増加します。

米ドル資産を1万ドル保有している場合、1ドル=100円なら日本円換算で100万円ですが、1ドル=130円なら130万円の価値になります。米ドル資産は変わらなくても、為替レートが変わるだけで、相対的な資産価値が向上します。

【円安のデメリット】

一方、円安では、輸入商品を購入するのにコストが余計にかかることとなります。輸入品の価格が上昇することで、消費者にとっては負担が増えます。

また、海外旅行に行く際には、現地での支払いが増加するため、費用が増えることがあります。

円高のメリット・デメリット

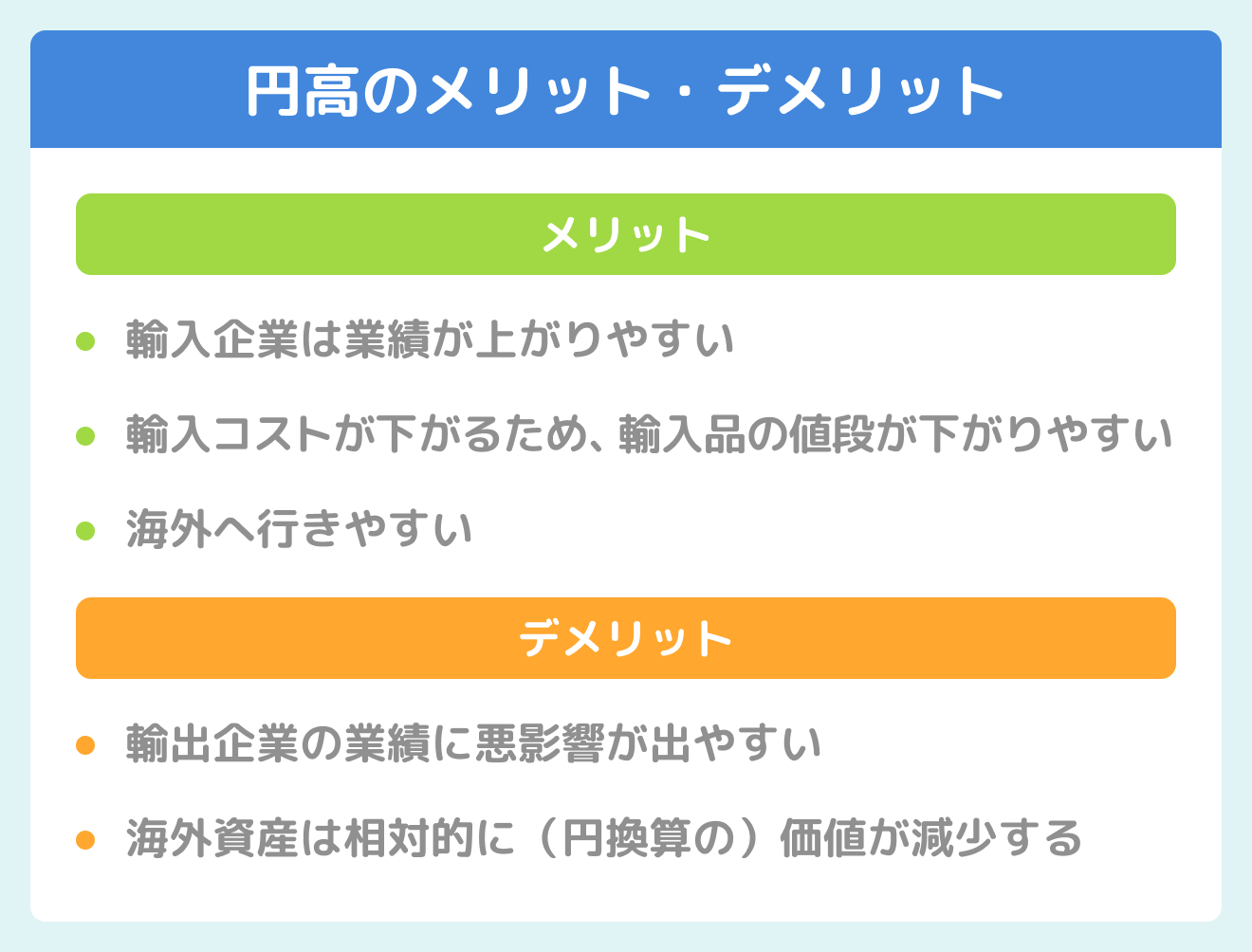

円高のメリット・デメリットについて説明します。

【円高のメリット】

円高になると、輸入企業にとっては業績が上がりやすいとされています。これは、円高になると輸入コストが下がるため、輸入品の価格が下がりやすくなるためです。

例えば、海外から輸入する原料や製品が安くなることで、製造原価を抑えられます。これにより、輸入企業の利益率が向上し、業績が上がることが期待できます。

また、海外旅行に行く際にも、海外通貨を持っていく必要があるため、円高になると海外旅行に行く際の費用が安くなります。

【円高のデメリット】

一方、円高では、輸出企業にとっては業績に悪影響が出ることがあります。これは、円高になると輸出品の価格が高くなり、海外での需要が低下するためです。

例えば、海外に製品を輸出する場合、海外の消費者にとっては、円高になることでその製品が高くなってしまいます。そのため、需要が低下し輸出企業の業績が悪化することがあります。

また、海外に投資している場合、円高になると外貨建ての投資資産の価値が下がるため、損失が発生することがあります。

円安タイミングでのつみたてNISA運用

外貨資産を保有しているつみたてNISA対象商品の場合、円安になると円換算での資産価値が増えるメリットはありますが、注意点もあります。

円安時の投資について

円安になると外貨資産の価値は上昇しやすくなりますが、以下の3点に注意が必要です。

- 保有資産価値が上がったからといって安易に売却しない

- すべてを米ドル資産にしない

- 米ドル資産を新たに購入するコストは大きくなる

つみたてNISAは長期・積立・分散が基本であり、投資した年から最長20年間税制優遇を受けることができます(※)。

そのため、保有資産価値が上昇しても、早期に売却して利益を確定させることはおすすめできません。

また、「資産価値が上昇するならすべて米ドル資産にしたほうがいいのではないか」と考えるかもしれませんが、将来の為替レートがどう動くかはわからないので、円と米ドルどちらも保有する等、国や地域を分散し保有するのがよいでしょう。

円安傾向にある場合、保有資産の価値は大きくなりますが、新たに購入する米ドル資産の購入コストは大きくなることに注意が必要です。

※2023年4月24日時点での内容となります。2024年以降、新NISAに関する記事は以下となります。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

円安時のリスクとリターン

円安になった場合、つみたてNISA対象の商品である投資信託にはリターンの可能性がありますが、同時にリスクも存在します。

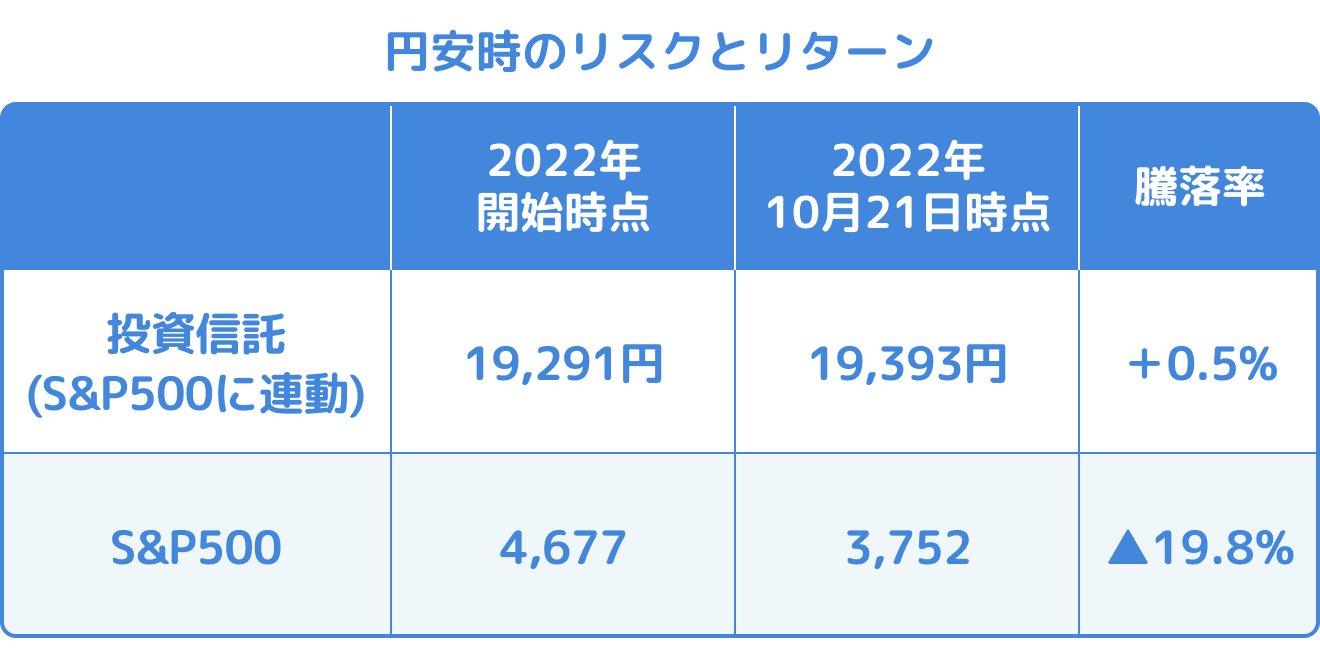

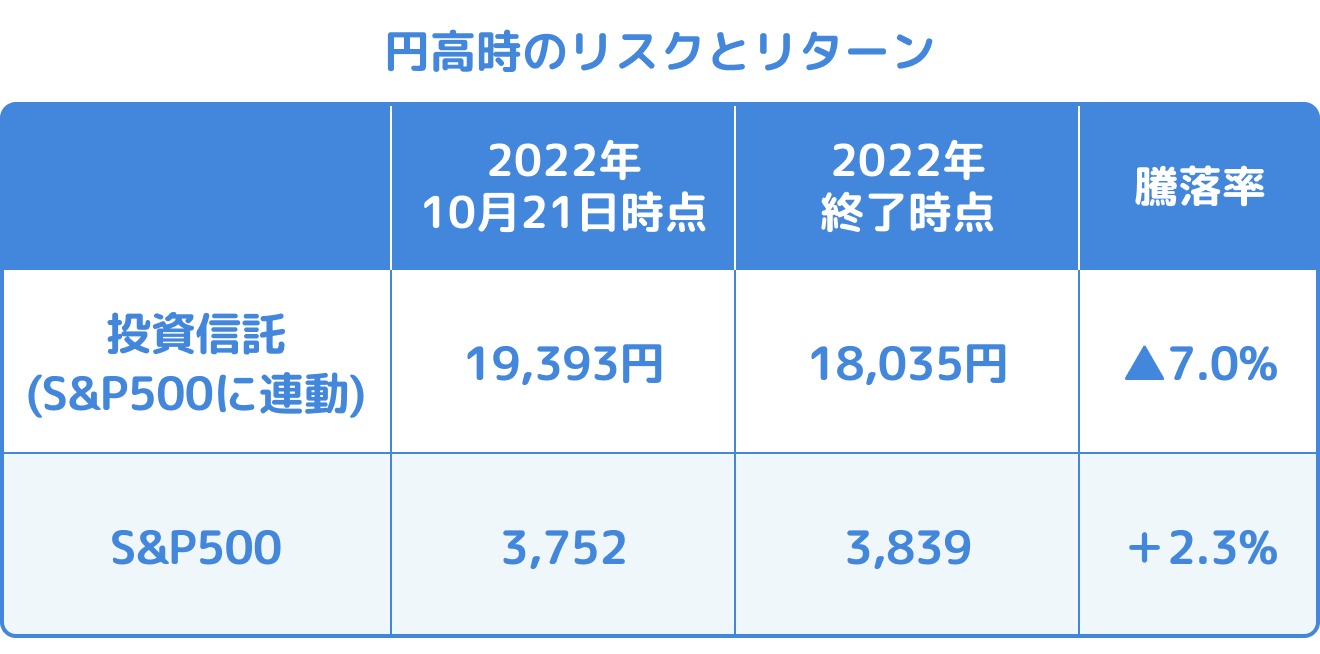

投資信託のリターンを見るために、株価指数であるS&P500の動きを見てみましょう。以下は、2022年10月21日時点でのある投資信託の価格と、その基準となるS&P500の値動きです。この日は、1ドル=約150円となりもっとも円安に進んだタイミングでした。

基準であるS&P500が約20%下落しているにも関わらず、投資信託はほぼ基準価額は変わらずに推移していることから、円安になっていることが資産価値を押し上げる結果になっていることがわかります。

ただし、これはあくまでも一例であり、インデックスファンド(※)によって異なる可能性があります。また、為替レートの変動による影響は短期的なものであり、長期的な投資戦略には考慮すべき要素ではありますが、決定的なものではありません。

※インデックスファンド:株価指数等との値動きに連動した運用を目指す投資信託

したがって、つみたてNISAの投資判断をする際には、為替レートだけでなく、投資対象の商品や市場全体の動きなども含めて、複数の観点から判断することが重要です。

円高タイミングでのつみたてNISA運用

次に円高傾向にある場合についてです。基本的な考え方は円安と逆になります。

円高時の投資について

円高で投資する際に注意する点は以下の通りです。

- 外貨資産の資産価値が減少しても積立投資を継続すること。

- ドルコスト平均法を利用して、定期的に同じ金額を投資すること。

外貨資産を組み入れた投資信託の積立投資をしている状況で円高になると、円換算での資産価値は減少していきます。しかし、そのために積立をやめることは避けるべきです。為替レートは通常円安にも円高にも動くことがあるので、今が円高傾向だとしても一時的である可能性が高いからです。

積立投資を行うときには、定期的に同じ金額を買い付ける「ドルコスト平均法」がおすすめです。これは定期的に同じ金額を投資する方法で、基準価格が安い時には多く、高い時には少なく購入することで、購入価格を平準化させる効果があります。

円高傾向の時には、資産価値は減少しますが、購入できる量が相対的に多くなるため、じっくり積立投資を続ける必要があります。

円高時のリスクとリターン

上記の表は、2022年10月21日以降のS&P500に連動ある投資信託と、S&P500の比較です。2022年10月21日から2022年終了時点の騰落率を比較すると、S&P500は上昇しているにもかかわらず、投資信託の基準価額は下落しています。

このタイミングでは、ドル円の為替レートは1ドル=約150円から1ドル=約130円へ下落しており、円高が外貨資産価値を押し下げる要因になっています。

円高の場合、外貨資産をすでに保有している場合は資産価値が減少しますが、新たに購入する場合は同じ金額で多くの外貨資産を購入することができるため、将来的なリターンを期待できる場合もあります。ただし、為替レートは予想外に大きく動くこともありますので、注意が必要です。

つみたてNISAは円安・円高どっちのタイミングで始めるべき?

つみたてNISAを始めるタイミングは、基本的にいつでも問題ありません。ただし、売却に関しては、ドルコスト平均法の考えを利用して定期的に売却を進めることで、為替の影響を小さくすることができます。

始めるタイミングは「いつでも」よい

為替レートは常に変動するため、つみたてNISAを始めるタイミングは、円安・円高どちらでも良いと言えます。重要なのは、ドルコスト平均法を利用して長期間にわたって積立を続けることです。

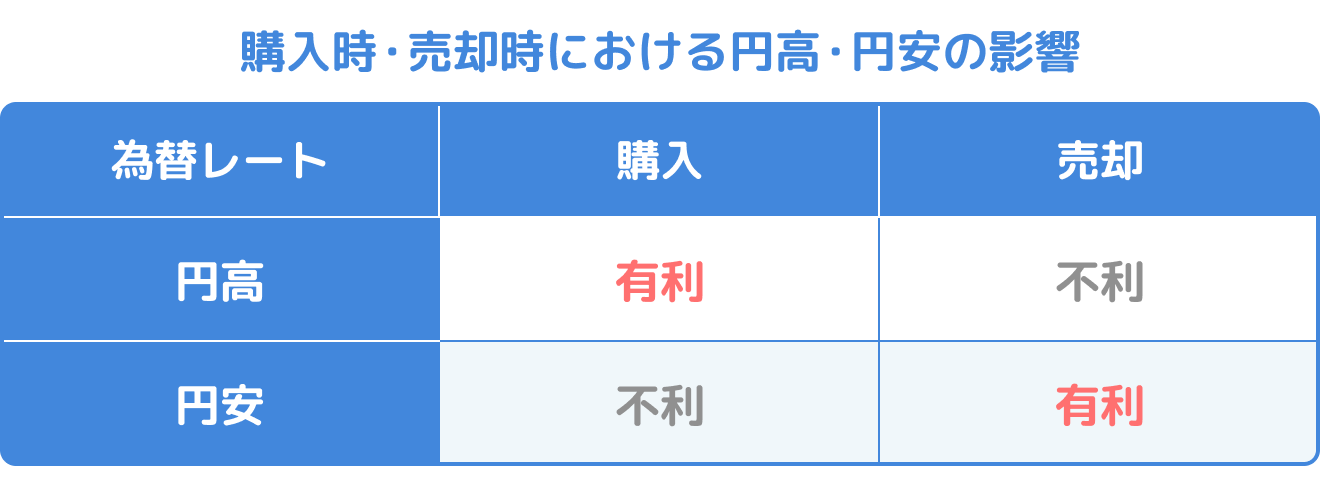

原則、購入時は円高、売却時は円安が有利になる

購入や売却をする場合、円高と円安の影響を理解することが重要です。一般的に、購入時は円高の方が有利であり、売却時は円安の方が有利です。

ドルコスト平均法を用いる場合、購入時は為替レートを気にせずに、定期的に同じ金額で積み立てを続けることがおすすめです。

一方、売却に関しては、状況に応じてまとまった額を売却することができます。その場合、円安のタイミングで売却することが有利になります。

しかし、つみたてNISAは非課税期間の複利効果が活用できる等のメリットがあるため、売却時期には注意しましょう。

【関連記事】つみたてNISAを途中で引き出す方法とデメリット・注意点

為替の動きを完全に予測することは難しいですが、日米の金利差などを見ることで中長期的なトレンドをある程度予測することが可能となります。