2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

つみたてNISAを始めるメリット

つみたてNISAは、積立投資による長期的な資産形成を有利に進められる税制優遇制度です。主に以下のようなメリットがあります。

- 最長20年間、積立投資によって得た利益が非課税になる

- 銀行預金以上のリターンが期待できる

- 少額かつ堅実な運用でも、長く続ければ大きな利益を見込める

例えば、セゾンポケットで投資できる二つの投資信託の年率リターンは、セゾン・グローバルバランスファンドで4.22%(※1)、セゾン資産形成の達人ファンドで7.45%(※2)となっています。

対してメガバンクの普通預金金利である0.001%(※3)を大きく上回ります。また、積立投資は長く続けるほどに元本が増え、見込めるリターンも大きくなります。

そのため、たとえ少額からでもなるべく早く始めることが重要です。

※1:販売開始以来の年率リターン。

2022年2月28日時点の概算値。

https://www.saison-pocket.com/mutualFunds/vanguard/

※2:販売開始以来の年率リターン。

2022年2月28日時点の概算値。

https://www.saison-pocket.com/mutualFunds/master/

※3:参考

https://www.mof.go.jp/pri/publication/zaikin_geppo/hyou/g828/828.html

つみたてNISAの始め方【口座開設編】

つみたてNISAを始めるには、証券口座の開設が必要です。証券口座によって、特徴や商品ラインナップなどが異なるため、個々人の目的に合わせて選ぶ必要があります。

つみたてNISAの始め方を、3つのステップで解説します。

⓪目的・目標・運用年数などを決める

資産運用の目的や目標金額、想定する運用年数などによって、最適な証券会社や投資商品が異なります。

老後資金、子どもの教育資金、住宅購入資金等の目的や目標金額、いつまで運用して目標金額を達成するかなどを口座開設前に決めておきましょう。

①証券口座選び

ステップ⓪で決めた条件にあった証券口座を選びます。

証券口座によって、積立頻度や金額、投資商品のラインナップが異なります。

また、つみたてNISA口座は1人1口座までしか開設できないため、慎重に選びましょう。

自分に合った証券口座の選び方については後ほど詳しく説明します。

②口座開設手続き+つみたてNISAの申し込み

証券口座を選んだら、口座開設を申し込みます。

多くの場合、オンラインで申し込みができるため、窓口に行く必要はありません。氏名や住所などを入力後、以下のような書類を提出します。

- 本人確認書類(運転免許証、健康保険証など)

- マイナンバーが確認できる書類(マイナンバーカードもしくは通知カード)

証券会社によって異なりますが、書類提出後、おおよそ4〜7日程度で取引を開始できます。

つみたてNISAの口座開設には少し時間と手間がかかりますが、セゾンカードをお持ちの方であればスマホでつみたてNISAの口座が開設できる「セゾンポケット」というサービスが利用できます。

①Netアンサー/アットユーネットのご登録時に設定したログインID・パスワードを入力

②簡単な質問に回答

③マイナンバー(通知カード可)と本人確認書類を登録

この3ステップだけで口座が開設できます。

店頭や郵送で書類を作成する必要はなく、全てスマホ上で完結します。

つみたてNISAの始め方【投資編】

証券口座・つみたてNISA口座を開設したら、実際に銘柄を選んで投資しましょう。銘柄選びから購入までの流れを3ステップで解説します。

③投資する銘柄選び

口座開設編で決めた、目的・目標・運用年数に基づいて銘柄を選択します。

口座を開設した証券口座のラインナップから、手数料、期待リターン、リスクなどを加味して銘柄を選びましょう。

銘柄の選び方については後ほど詳しく解説します。

④積立金額の設定

銘柄を選択したら、毎回積み立てる金額を設定します。つみたてNISAは、年40万円までと限度額が決まっているため、その範囲内になるように設定しましょう。

また、積立の頻度は「毎月」が一般的ですが、証券会社によっては「毎週」「毎日」の頻度で設定できます。

⑤目論見書など確認、購入へ

積立金額が設定できたら、目論見書を確認・同意して購入します。

目論見書には、投資信託の詳細やリスク、手数料などについての記載があり、チェックボックスに同意のチェックを入れるまで購入できない仕組みになっています。

必ず内容を確認したうえで同意しましょう。

つみたてNISAの証券口座選びのポイント

つみたてNISAの口座は1人1口座までしか作れません。そのため、自分の目的にあった証券口座を慎重に選ぶ必要があります。

ここでは、つみたてNISAに適した証券口座の選び方をご紹介します。

取扱商品の数・バラエティ

つみたてNISAの対象である投資信託は、200本以上存在しますが、証券口座によって取り扱っている本数が異なります。

取扱銘柄が多い証券会社の場合は選びにくくなってしまいます。

そのため、厳選されたラインナップの証券サービスを選択することをお勧めします。セゾンポケットなら厳選された2本の投資信託から選ぶだけで、あとは投資のプロが運用してくれます。そのため、銘柄選びや売買のタイミングなど悩む必要がなくなり、安心して長期的な目線で資産運用できます。

ポイントが使えるか・貯まるか

各種ポイントを使って投資できる証券会社や、クレジットカード決済でポイントを貯められる証券会社もあります。普段の買い物や積立投資の決済で貯まったポイントを投資に回すことで、効率的に資産を増やせます。

最低積立金額がいくらか

証券口座によって、最低積立金額が異なります。最低100円や1,000円から始められる証券口座もあります。資金に余裕のない方や投資初心者で少額から始めたい方は、最低積立金額が低い証券口座を選ぶとよいでしょう。

積立頻度を選べるか

一般的な積立頻度は「毎月」ですが、「毎週」「毎日」の頻度で設定できる証券口座もあります。

積立頻度は途中で変更可能であるため、自分の好みにあわせて柔軟に設定できる証券口座を選びましょう。

なお、セゾンポケットの積立頻度は「毎月」です。毎月28日までに運用する商品と金額を決めて申し込めば、翌月8日に投資信託が購入され、購入代金は翌々月にショッピング代金と一緒に引き落とされます。

つみたてNISAの銘柄選びのポイント

銘柄によって、投資先や運用方針などが異なり、期待できるリターンやリスクの大きさも異なります。各銘柄の特徴をみながら、自分の目的や目標金額、運用期間にあった銘柄を選びましょう。

ここでは、つみたてNISAで投資する銘柄の選び方を解説します。

つみたてNISAの銘柄は厳選されている

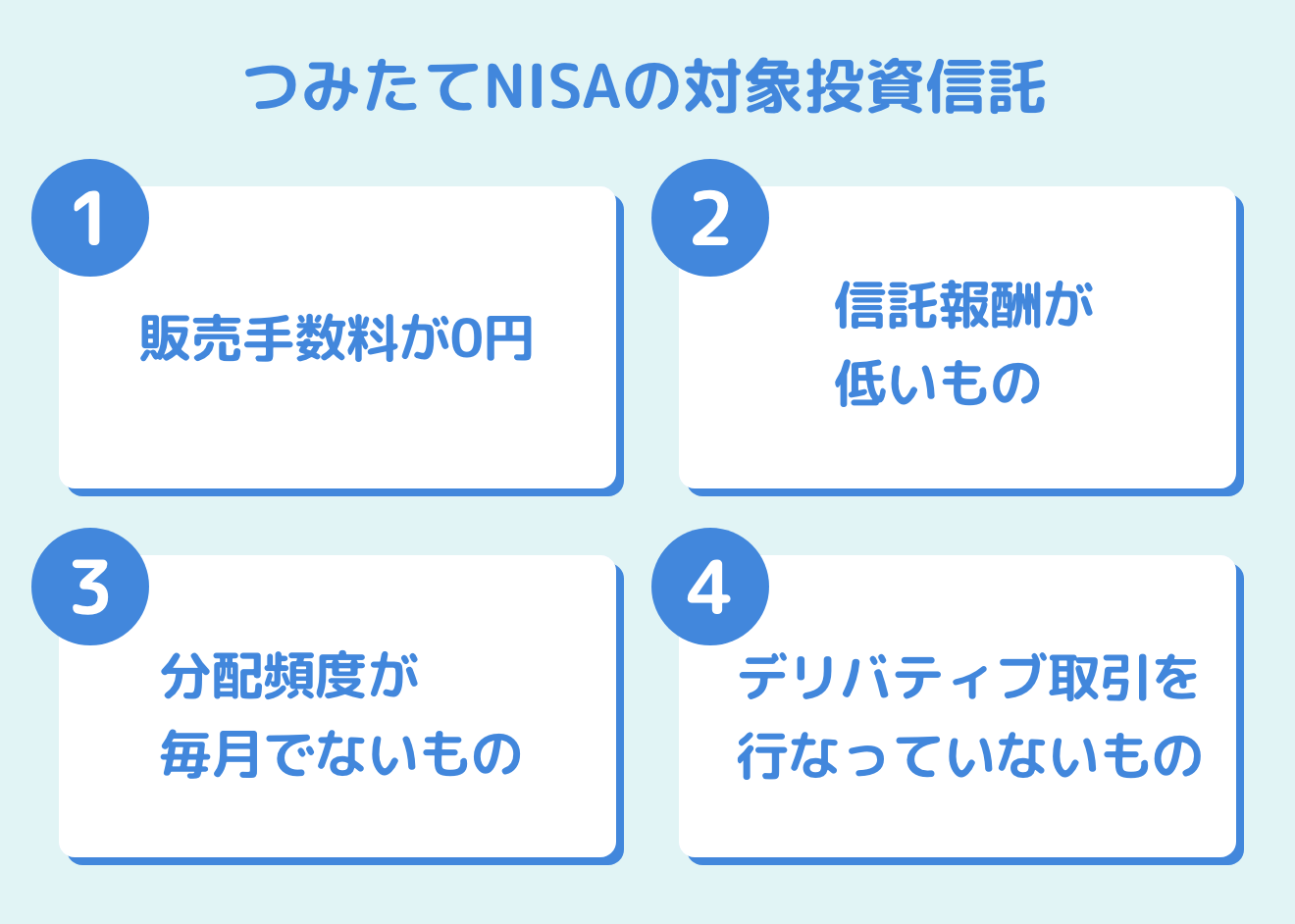

つみたてNISAの対象となる銘柄は、金融庁が定めた「長期・積立・分散」に適した銘柄に厳選されています。

対象は「販売手数料が0円」「信託報酬が低いもの」「分配頻度が毎月でないもの」「デリバティブ取引(※)を行っていないもの」などの条件をクリアしており、いずれも長期間の積立投資に適しています。

※デリバティブ取引とは「金融派生商品」のことで、債券や株式、為替などの金融商品から派生した金融取引を指します。代表的なものとして先物取引やオプション取引などがあります。

しかし、証券会社によっては100以上ものラインナップがあり、その中から適切な投資信託を選ぶことは初心者には難しい選択です。

その点、セゾンポケットならつみたてNISA対応の2つの投資信託のどちらかを選ぶだけで投資の専門家が運用してくれるため、銘柄選びに悩む必要がありません。

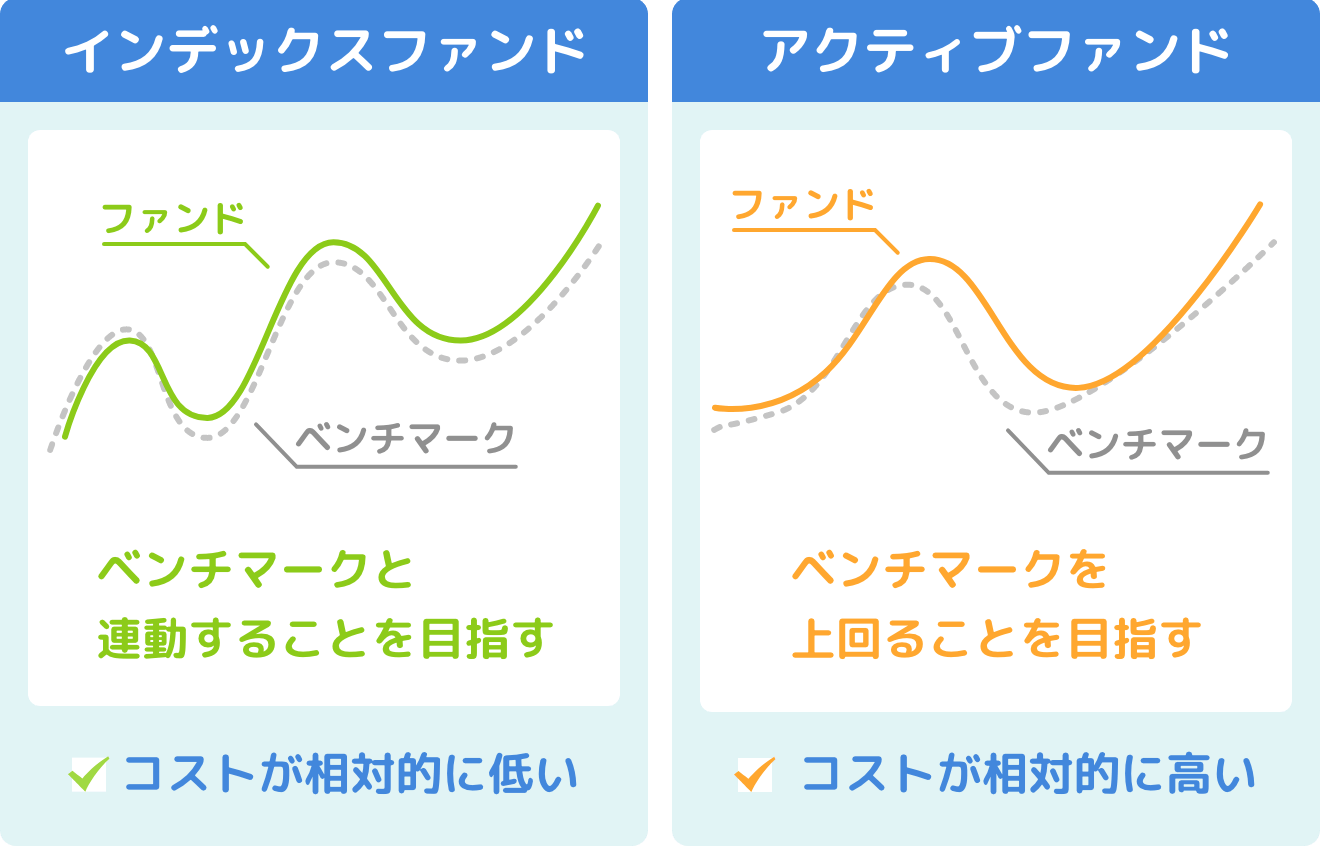

インデックスとアクティブとは

つみたて投資の銘柄には、「インデックス型」と「アクティブ型」の2種類があります。主な違いは以下の通りです。

<インデックス型>

■特徴

・市場平均と連動したパフォーマンスを目指す

・日経平均やNYダウ平均など、代表的な株価指数と同様の銘柄を組み入れる

■手数料

・低い

<アクティブ型>

■特徴

・市場平均以上のパフォーマンスを目指す

・投資のプロが厳選した銘柄を組み入れる

■手数料

・高い

手数料を抑えて安定的に運用したい方は「インデックス型」が、プロに頼んで高いパフォーマンスを上げたい方は「アクティブ型」が適しています。

投資対象の詳細

投資する資産の種類や国によってリターンやリスクが異なります。

主な投資対象は以下の通りです。

主な投資対象の資産

- 株式

- 債券(国債や社債)

- REIT(不動産投資信託)

主な投資対象の国

- 国内

- 米国

- 先進国全体

- 新興国

- 全世界

一般的に、株式や不動産は景気に左右されやすく価格変動も大きくなります。債券は価格変動が緩やかで比較的低リスクです。

投資先の国選びは、日本や米国など一国に集中する方法や、先進国全体や全世界など複数の国に分散する方法があります。

株と債券を組み合わせた複合投資や、全世界に分散した全世界株式はリスクの分散効果が高く、長期にわたる安定的な運用に適しています。

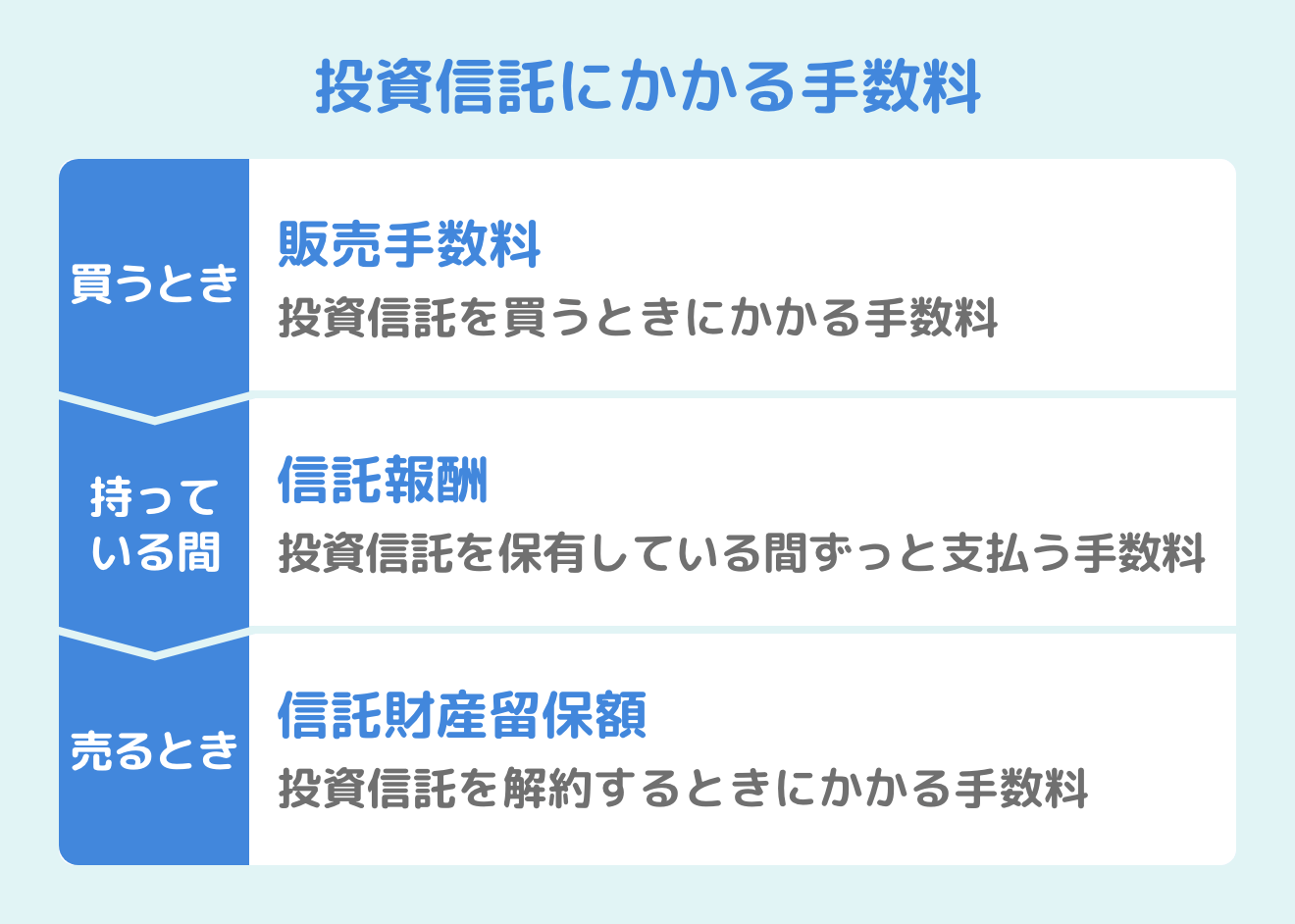

運用コスト

つみたてNISAの対象銘柄は「販売手数料ゼロ」「信託報酬が安い」などの条件があるため、比較的どれも低コストで運用できます。

つみたてNISAは数十年と長期にわたって運用するため、運用コストは少しでも低い方が有利です。

同様の投資対象でも、コストが若干異なることもあるため、複数の銘柄を比較してから選びましょう。

運用実績

銘柄を選ぶ際、過去の運用実績を確認することで、期待できるリターンや想定されるリスクを把握できます。

確認しておきたい運用実績のポイントは次の3つです。

- トータルリターン

- 標準偏差

- シャープレシオ

・トータルリターン

トータルリターンは、投資した元本に対して一定期間で何%の利益が出たかを表す指標です。「1年」「3年」「5年」などの期間で確認ができます。

1年間のトータルリターンが5%の場合、1年間の運用で5%資産を増やしたことになります。

・標準偏差

標準偏差は、データの「バラツキ」を表す指標で、投資信託の価格変動リスクを測る際に使われます。

この数値が大きいほど、基準価格の変動が激しくハイリスクハイリターンであることが分かります。逆に小さいほど、ローリスクローリターンとされています。

・シャープレシオ

シャープレシオは投資の効率性を表す指標です。

単なるリターンの大小ではなく、そのリターンを得るためにどの程度リスクをとったかを測れます。

数値が高いほど「リスクの割にリターンが大きい」ことを示します。

投資信託の比較によく使われる指標であるため、覚えておくとよいでしょう。

自分のリスク許容度にあった銘柄選びが大切

投資はうまくいけばリターンを得られる一方、元本割れのリスクも存在します。

年齢や資金状況、家庭を持っているかなどを考慮して、おおよそどの程度の損失を許容できるかを決めておきましょう。

リスク許容度が高い場合はトータルリターンが大きい銘柄に、低い場合は標準偏差が小さくシャープレシオの高い銘柄を選ぶとよいでしょう。

セゾンポケットのつみたてNISAのメリット

セゾンポケットのつみたてNISAは、選びやすい商品ラインナップとスマートフォンで完結する手軽さで、投資初心者でも始めやすくなっています。

セゾンポケットのメリットを4つご紹介します。

シンプルな商品ラインナップ

セゾンポケットの商品ラインナップは、目的別に厳選された2つに絞られています。

ラインナップは、安定志向の「セゾン・グローバルバランスファンド」と成長志向の「セゾン資産形成の達人ファンド」の2つです。

自分にあった商品を2つから選べばよいため、初心者でも選びやすいでしょう。

ポイントが使える

普段の買い物で貯めたセゾンカードの永久不滅ポイントを投資に回せます。また、積立投資をセゾンカード/UCカードで決済可能で、投資金額に応じてポイントが貯まります。

カード会員なら簡単手続き

セゾンカード/UCカード会員なら、簡単な質問に答えて、本人確認書類とマイナンバーカードを登録するだけで、簡単に口座開設ができます。

また、セゾンカード/UCカードでの決済が可能であるため、忘れることなく自動で積立投資ができます。

手続きから取引までスマホで完結できる

口座開設の手続きから取引まで、全てスマートフォンで完結できます。

本人確認書類やマイナンバーカードもオンラインでアップロードできるため、窓口に行ったり、書類を郵送する必要はありません。