2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

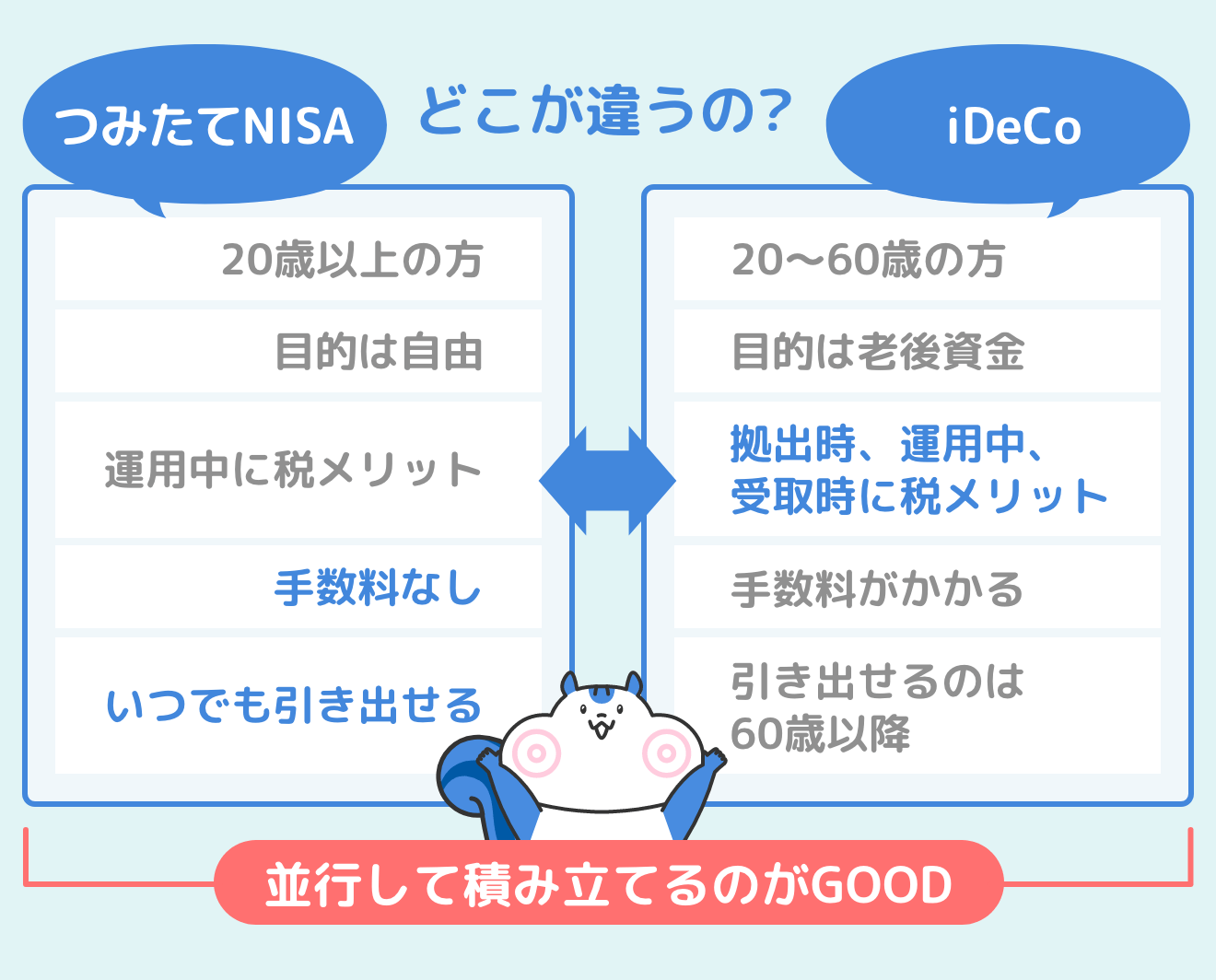

つみたてNISAとは?iDeCoとは?

長期的な資産形成に役立つ制度として「一般NISA」「つみたてNISA」「iDeCo」があります。いずれも、投資の運用益を非課税で受け取れる税制優遇制度です。通常、金融商品から得られた利益に対して20.315%の税金がかかりますが、NISAやiDeCoを活用して投資した場合、得た利益にかかる税金は非課税です。

ただし、それぞれ年間投資額の限度、投資対象、引き出しの条件など、特徴が異なります。「一般NISA」「つみたてNISA」「iDeCo」それぞれの仕組みや特徴について分かりやすく解説します。

すぐわかるNISA・つみたてNISA

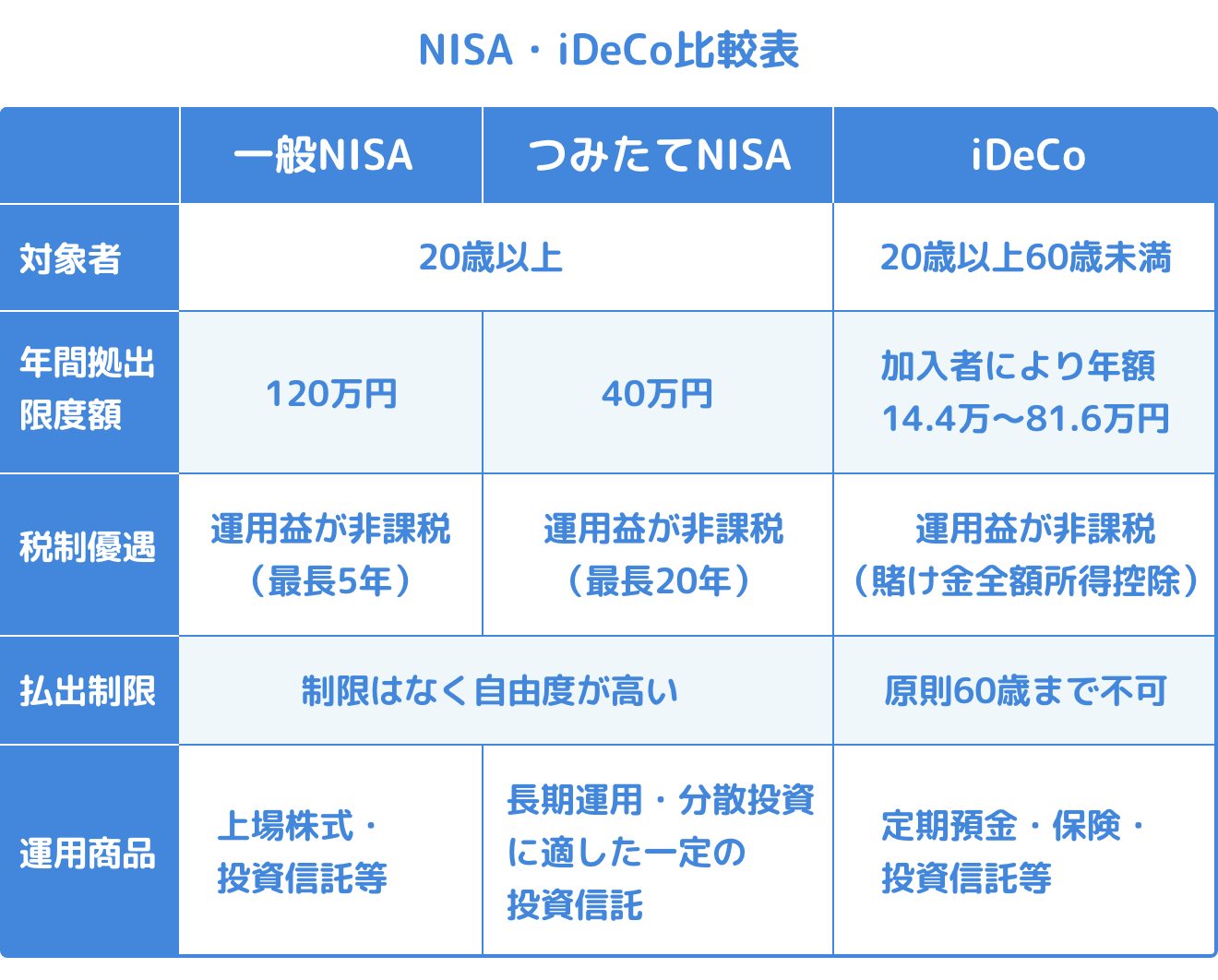

NISAとは、投資に関しての税制優遇制度で、投資で得た利益にかかる税金が非課税になります。NISAを利用する際は「一般NISA」「つみたてNISA」の2種類から選択する必要があります。

「一般NISA」は、年間投資額の上限が120万円までと大きいものの、非課税期間は最長5年までと短めです。

投資できる対象は投資信託に加えて、個別株も含みます。株式投資をしたい人や資金に余裕があり年間120万円近く投資できる人におすすめです。

「つみたてNISA」は、年間投資額の上限が40万円までと少なめですが、非課税期間は20年と長期間であるため、長期投資に適しています。投資できる対象は、金融庁が定める長期・分散・積立投資に適した投資信託に厳選されています。

また、投資方法は、毎月一定金額を投資する「積立投資」に限られているため、コツコツと少額で投資したい人におすすめです。

すぐわかるiDeCo

iDeCoは、老後資金をつくるための個人年金制度です。投資の利益が非課税になることに加えて、毎年の掛金が全額所得控除になるという税制面のメリットがあります。これにより、資産形成をしながら、普段の所得に対する税金も節税できます。ただし「一般NISA」や「つみたてNISA」とは異なり、60歳まで口座から引き出せない点(一部例外あり)には注意しましょう。

投資方法は毎月一定金額を投資する「積立投資」のみで、投資額の限度は、会社員か自営業かなどの働き方によって異なります。毎年一定の所得があり、60歳まで口座から引き出せなくてもよい人におすすめです。

つみたてNISAのメリット・デメリット

前述しましたが、NISAには「一般NISA」「つみたてNISA」の2つがあり、長期的な資産形成には「つみたてNISA」が適しています。

ここでは、つみたてNISAにおけるメリット・デメリットを解説します。

つみたてNISAのメリット

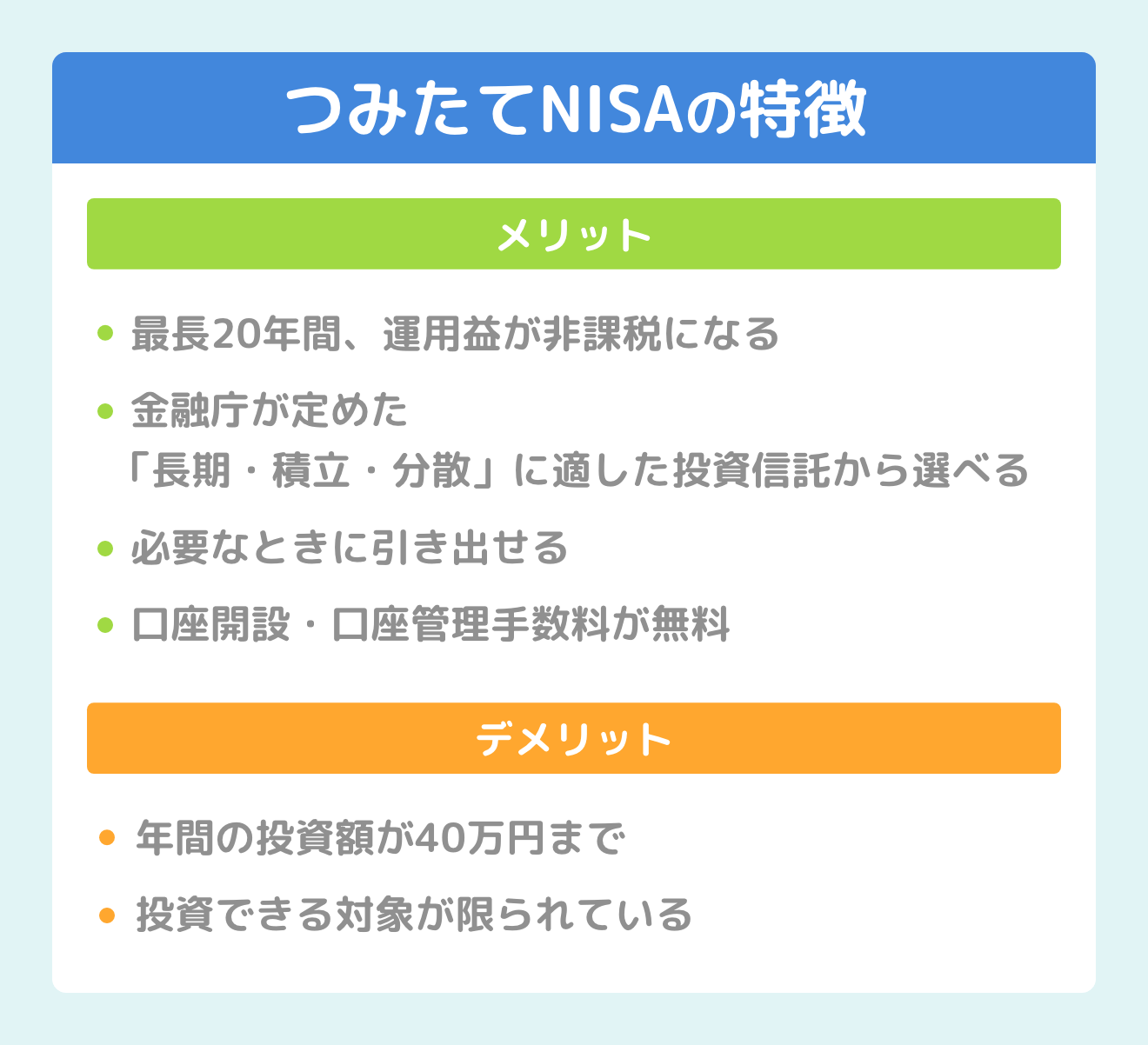

つみたてNISAの主なメリットは以下の4つです。

- 最長20年間、運用益が非課税になる

- 金融庁が定める条件をクリアした「長期・積立・分散」に適した投資信託から選べる

- 必要なときに引き出せる

- 口座開設・口座管理手数料が無料

つみたてNISAのメリットは、20年間にわたる非課税期間と、長期投資に適した商品ラインナップです。投資できる対象は、金融庁が定める条件をクリアした投資信託のみです。「販売手数料が無料」「保有中の信託報酬が低水準」「分配金を毎月出さない」など、長期的な資産形成に適した商品が200本以上揃っています。

また、必要なときに引き出せることもメリットの一つです。住宅購入・教育資金など、ライフイベントによる大きな出費があった際、いつでも売却し現金で引き出すことが可能です。

つみたてNISAのデメリット

つみたてNISAの主なデメリットは以下の2つです。

- 年間の投資額が40万円まで

- 投資できる対象が限られている

つみたてNISAは年間の投資額が40万円まで、最大800万円までの限度額があります。そのため、資金に余裕があり、どんどん投資して資産を増やしたい人にとっては、少し物足りなく感じるでしょう。

また、つみたてNISAの投資対象は金融庁が定める投資信託に限られています。長期積立投資に適した商品が数多くラインナップされていますが、株式やその他の投資信託には投資できません。

iDeCoのメリット・デメリット

老後資金の形成を目的としたiDeCoは「つみたてNISA」よりも税制面のメリットが多くありますが、年金制度ならではの制限もあります。

この章では、iDeCoにおけるメリット・デメリットを解説します。

iDeCoのメリット

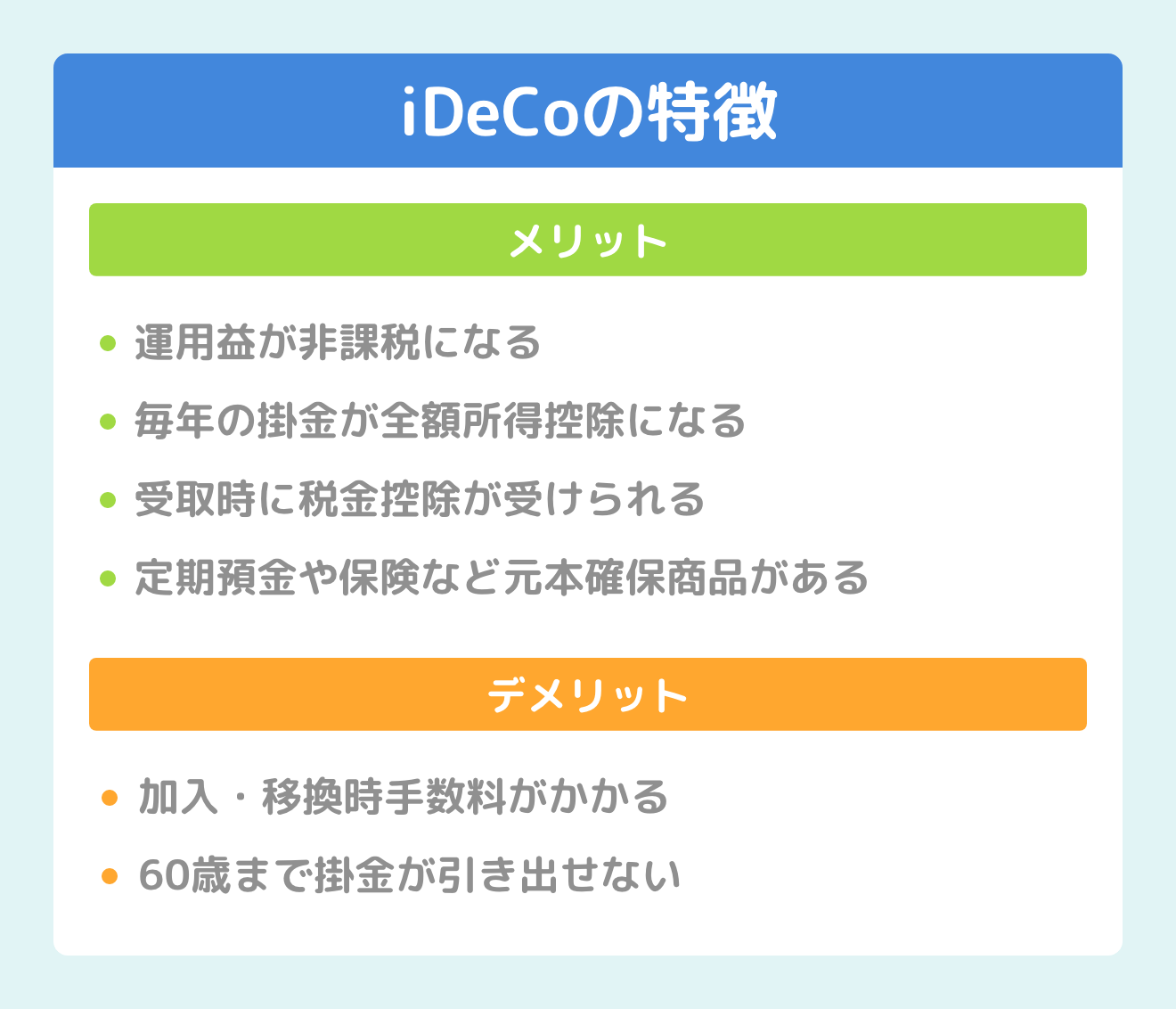

iDeCoの主なメリットは以下の4つです。

- 運用益が非課税になる

- 毎年の掛金が全額所得控除になる

- 受取時に税金控除が受けられる

- 定期預金や保険など元本確保商品がある

つみたてNISAと同様、iDeCoは運用益が非課税になります。なお、つみたてNISAの場合、非課税期間は最長20年ですが、iDeCoの場合は非課税期間の制限がありません。iDeCoは毎年の掛金が全額その年度の所得控除になるため、所得税や住民税の節税が可能です。加えて、受け取り時には「退職所得控除」もしくは「公的年金等控除」が受けられます。

また、iDeCoの投資対象には、定期預金や保険などの元本確保商品があります。大きな運用益は期待できませんが、所得控除を受けつつ、極めてリスクの少ない運用が可能です。

iDeCoのデメリット

iDeCoの主なデメリットは以下の2つです。

- 加入・移換時手数料がかかる

- 60歳まで掛金が引き出せない

iDeCoは、加入時に2,829円の加入・移換時手数料がかかります。加えて、年間2,052円〜7,000円程度の口座管理手数料がかかります。(金融機関によって金額が異なる)そのため、運用金額が少ないうちは、毎年の手数料が運用益以上になってしまうこともあります。

また、iDeCoは老後資金の形成を目的とした制度であるため、60歳になるまで掛金を引き出せません。

つみたてNISAとiDeCoどっちがいい?併用は?

つみたてNISAとiDeCo、それぞれメリット・デメリットが存在するため、一概にどっちがよいとはいえません。年齢や資金状況、ライフプランなどを考慮し最適な方を選ぶとよいでしょう。また、資金に余裕がある場合は併用も可能です。

この章では、つみたてNISAとiDeCoどっちがよいか、その選び方を解説します。

目的によって使い分けよう

「老後資金をつくりたい」「マイホームの購入資金にしたい」「子どもの教育費にしたい」など人それぞれ資産形成をする目的は異なるでしょう。例えば、マイホームの購入にあてたい場合は、20〜30代からで投資を始めるケースが多いでしょう。そのため、60歳まで掛金を引き出せないiDeCoは不向きといえます。また、目的が老後資金のためと決まっている場合は、より節税効果の大きいiDeCoが向いているといえます。

このように、目的に応じてNISAとiDeCoを使い分けることが重要です。また、つみたてNISAとiDeCoは併用できます。途中で資金に余裕ができたら、両方運用することも一つの手段です。

柔軟に使えるつみたてNISA

つみたてNISAは、非課税期間が20年間と長期にわたるため、十分な節税効果が得られます。さらに、状況に応じて資金を引き出せたり、積立金額をこまめに変更できたりと柔軟な活用が可能です。

老後の資金作りを目的としていても、ライフイベントによる出費や予想外の出費など、途中で多くの資金が必要になることもあるでしょう。つみたてNISAは、いつでも口座から引き出せるため、住宅購入や子どもの教育費など、60歳以前に発生しやすい出費にも充てられます。

加えて、資金に余裕がなくなった場合、すぐに積立額を減額したり、積立を停止したりできます。iDeCoの掛金変更は年1回までですが、つみたてNISAにそうした制限はありません。

老後の資金作りに最適なiDeCo

iDeCoは60歳まで掛金を引き出せないため、60歳より前に大きな出費が発生しても、その支払いに充てられません。

しかし、掛金が全額所得控除の対象となり、引き出すときに「退職所得控除」もしくは「公的年金等控除」が受けられるなど、つみたてNISAよりも大きな節税効果を得られます。そのため、老後の資金作りを目的とした、長期的な資産形成に最適です。

また、投資でリスクを取ることに抵抗を感じる人もいるでしょう。iDeCoの投資対象には、定期預金や保険など元本保証型の商品も存在します。元本保証型を選べば、所得控除を受けつつ貯金感覚で資産形成ができます。

つみたてNISAならセゾンポケットで!

つみたてNISAなら、初心者にも優しいセゾンポケットがおすすめです。

- 2種類のみのシンプルな商品ラインナップで初心者でも選びやすい

- セゾンカード・UCカード会員なら口座開設が簡単

- カードで買い物したポイントを投資に回せる

- カード決済で積立投資が可能(ポイントも貯まる)

- 売買する時の手数料が0円

- 月々1,000円からはじめられる

セゾンカード・UCカード会員なら簡単な質問に答えて、本人確認書類・マイナンバー確認書類を提出するだけで簡単に口座開設できます。月々1,000円からはじめられ、積立投資のカード決済や永久不滅ポイントを使った積立も可能です。

また、セゾンポケットの投資信託は、目的に合わせた2種類のみのラインナップで、初心者でも選びやすくなっています。はじめてのつみたてNISAには、ぜひセゾンポケットをご検討ください。