新NISAはいつから手続きできる?

新NISAは2024年1月1日から開始予定です。

2023年内にNISA口座を開設していた場合、2024年1月に新NISA口座が自動で開設されます。そのため現時点で口座を開設しておけば、来年から始まる新NISA開始にタイムラグなく新NISA口座を利用できます。

いち早くNISAを始めたいときは、現在利用できるNISA口座を今年中に開いておきましょう。

新NISAでロールオーバーは可能?

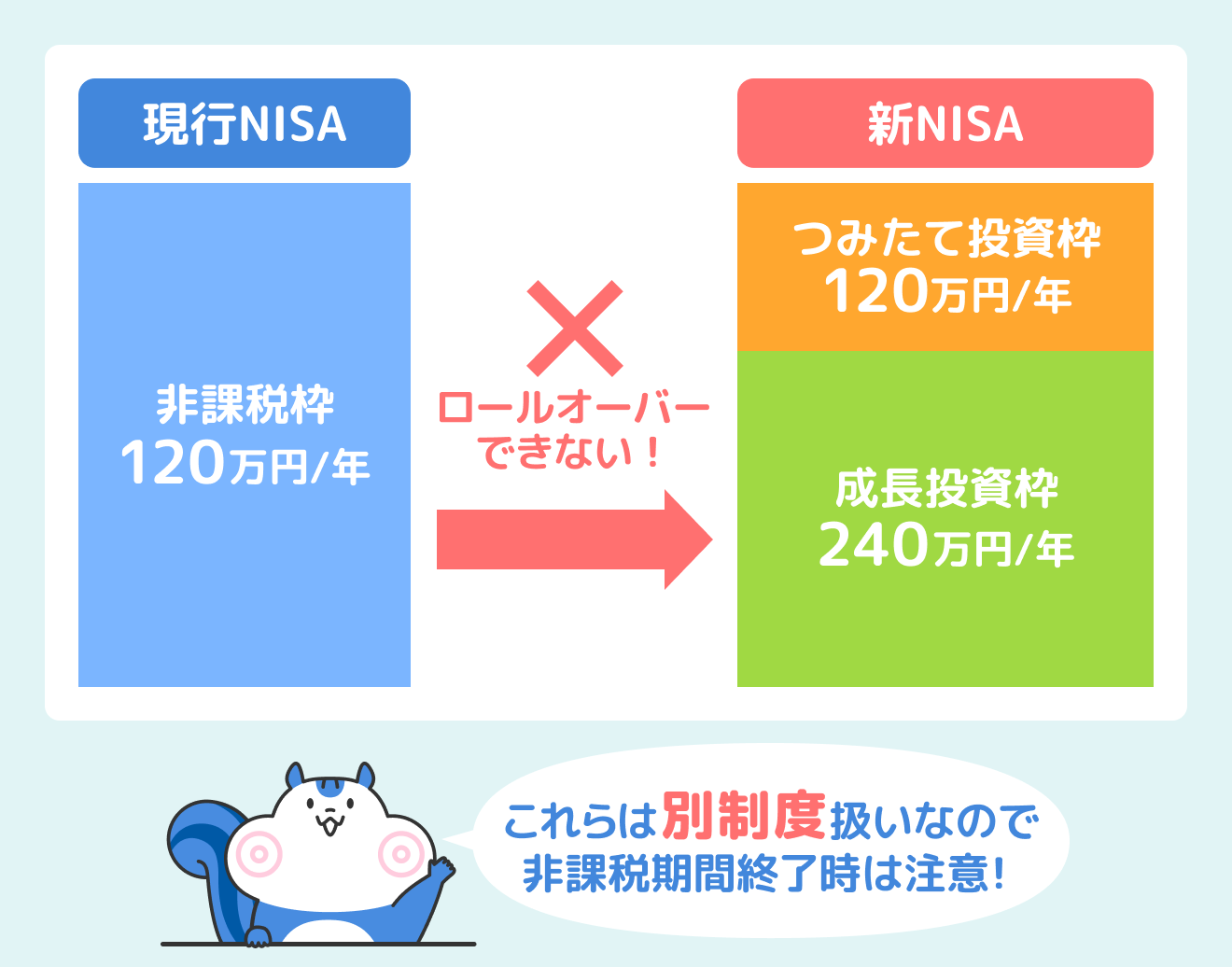

新NISAはロールオーバーができません。これは一般NISAからの場合のみではなく、ジュニアNISAからのロールオーバーについても同様です(※)。

資金を新NISAに移動させたい場合、手元にある金融資産を現金に変えて、2024年からの新しい口座に移し替える必要があります。

ここでは、新NISAへのロールオーバーについて詳しく解説します。

※ジュニアNISAについて、2023年の制度終了時点で18歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバー)することができます。継続管理勘定では18歳になるまで(1月1日時点で18歳である年の前年12月31日まで)、金融商品を非課税で保有し続けることができます。

参考:ジュニアNISAのポイント

ロールオーバーとは?

ロールオーバーとは、先物取引やオプション取引などのデリバティブで使われている言葉で、決済の近い商品(建玉)から遠い商品に乗り換えて、商品を保有し続けることを指します。

一方でNISAでのロールオーバーとは、NISAの非課税期間が終わるタイミングで、口座にある金融商品を次の年の投資枠に移管させることを指します。ロールオーバーをすると、非課税期間を延長できます。

現行NISAは5年の非課税期間が定められていたため、期間後は売却するか課税口座への移管やロールオーバーするか、いずれかを選択する必要がありました。

現行NISA制度では、ロールオーバーをすると、非課税期間を最大で5年間延長できるというメリットがあります。たとえば2015年に購入した金融商品の非課税期間は、最大で10年でした。

一方で、デメリットもあります。例えば、翌年以降の非課税投資枠を圧迫する、自分で手続きをしなければならない、同じ金融機関のNISA口座にしかできない、金融機関が変えられないなどがあげられます。

新NISAではロールオーバー不可

現行NISAと新NISAは同じNISAという名前ですが、あくまでも別制度になります。そのため、現行NISAで購入した金融商品は新NISAに移せません。

NISAの対象となる金融商品が異なる可能性もあり、保有している金融商品の売却をしても、新NISAの口座では現行NISAで保有している商品と同じ商品が再取得できない可能性もあります。

すでに現行NISAを利用している人は、売却するのか、課税口座で運用するのかを選ばなければなりません。

【関連記事】2024年に新NISA制度の何が変わる?変更点やメリット・デメリットを解説

現行NISAを利用している人はどうするべき?

現行NISAを利用している人は、非課税期間中にも保有は継続できるため、期間が満了するまでは運用を続けるとよいでしょう。

2024年以降に現行NISAの口座が使えなくなるわけではありません。非課税期間が終了するまでは、現行NISAの口座で保有できます。保有銘柄の現在値や取り巻く経済状況を確認して、売却のタイミングを見計らいましょう。

ただし、NISA口座で損失が発生しても、別の投資で出た利益と相殺する損益通算ができない点に注意が必要です。通常、株取引においては損益がマイナスになると税金はかかりません。それだけでなく、翌年3年にわたって損失を繰り越せます。NISA口座ではこの制度は利用できません。

現行NISAと新NISAの併用は可能?

現行NISAと新NISAの併用はできません。新NISAに移行する際には、新NISAの制度や特性に合わせて最適な投資戦略を検討するためにも資産運用の見直しが求められます。現行NISAと新NISAの違いを理解して、今後の投資に活かしましょう。

※1.現行NISAは2023年まで、新NISAは2024年から別制度として開始するため併用できる期間はありません(現行NISA非課税期間中の保有は可能)

※2.現行NISA制度では、「つみたてNISA」「一般NISA」のいずれか選択となるため、併用はできません

※3.合計で1,800万円の生涯非課税限度額が導入される予定です

【関連記事】新NISAの成長投資枠とつみたて投資枠の違いは?組み合わせ方について解説

新NISAと現行NISAは併用できない

新NISAと現行NISAは、それぞれ制度が異なるため併用ができません。NISA制度は令和5年度の税制改正の影響を受けて大きく変更されます。よって、2つの制度は全く別物という考え方をします。

現行NISAの口座は、2024年からは新しく金融商品を購入できません。引き続きNISA口座を利用したい場合は新NISAに移行する必要があります。

現行NISAでは、つみたてNISAの場合は年間40万円、一般NISAの場合は年間120万円までの投資が設定されていました。

新しいNISAでは、つみたて投資枠として120万円、成長投資枠として240万円を併用できるため、合計で年額最大360万円の投資が可能です。

また、新NISAは非課税保有限度額の面でも現行NISAから拡充されており、これまでつみたてNISAでは限度額が800万円、一般NISAでは600万円でした。新しいNISAでは、合計で最大1,800万円(うち、成長投資枠は1,200万円)までの買付ができる生涯非課税限度額とよばれる仕組みが導入されます。

たとえば毎年180万円を買付したときは10年目に1,800万円になり、11年目は買付けができません。ただし、保有している商品を売却すれば、12年目に生涯非課税限度額が復活します。

生涯非課税限度額は、現行NISAにはなかった制度です。ロールオーバーに代わる資産形成のポイントになるといえるでしょう。

新NISAと現行NISAは限度額や仕組みが異なります。別の制度ということを押さえておきましょう。

新NISAを遅れずに始めるなら今から始めておこう

2024年1月から開始される新NISAに遅れを取らず参加するためには、現行NISAの口座開設をしておくことが必要です。口座開設しておくことで、自動的に新NISAに移行されるため、新しい制度のメリットを最初から享受できます。

将来に向けた資産形成を最良のスタートとするには、まず早期から準備しておくことが大切です。

【関連記事】現行NISAから新NISAへ移行する際の注意点!今からでも始めたほうが得する

新NISAの申し込み方法・切り替え方法

新NISAの申し込み方法は、現行NISAの利用状況によって異なります。以下では、利用している場合と、まだ利用していない場合の申し込み手順を説明します。該当する状況に応じて、適切な手順をご参考ください。

現行NISAを利用している場合

現行NISAを利用している場合は、新NISAの取り扱いを続ける金融機関をそのまま選ぶか、別の金融機関に変更するかによって、手続きの方法が変わります。

同じ金融機関で新NISAを始める場合:

特別な手続きは不要で、現行NISAは自動的に新NISAに移行します。書類を提出したり、オンライン上で手続きしたりする必要もなく、スムーズに新制度に移行できます。

別の金融機関で新NISAを開始する場合:

新しい金融機関で口座開設手続きが必要です。手続きができる期間は、変更年の前年10月1日から変更年の9月30日までと設定されています。

このとき、変更前の口座で購入した金融商品は、元の口座にそのまま保管されるため、新しい金融機関のNISA口座には移せません。

同じ商品を新しい金融機関で購入する場合、市場の変動により損失が発生する可能性も考慮する必要があるため、かならずしも売却して新たに買い直す必要はありません。また、現行NISAの投資額が新NISAの非課税限度額を圧迫させることはありません。現行NISAと新NISAの投資はそれぞれ独立しているため、双方で非課税の利益を享受することができます。

また、変更手続きの際は、利用していた金融機関と新しく利用したい金融機関の両方での申請が必要です。新しい金融機関で申請し、数週間からおおよそ1か月ほど口座開設に時間がかかる場合があります。

金融商品の評価額が上下しやすい経済指標が出るタイミングは避ける、国際情勢が安定しているタイミングで売却するなど、市場の状況をみて手続きをすることをおすすめします。

現行NISAを利用していない場合

現行NISAを利用していない人は、新NISA口座の開設手続きが必要です。希望する証券会社が受付を開始したタイミングで行いましょう。

先行して2024年から利用できる口座の受付をしている証券会社はありません。そのため、2023年中に口座を開設することはできません。

したがって、2023年中に口座を開設した場合、現行NISAの口座として開設されることになります。現行NISAと新NISAでは、取り扱っている商品や年間投資上限額が異なることを理解することが重要です。

ただし、2023年中に現行NISA口座を開設すると、2024年の新NISAへの追加手続きは不要となります。

すぐに運用を始めたい人は、先行して現行NISA口座を作ることがおすすめです。セゾンポケットでは、口座をお持ちでない場合、通常の口座とつみたてNISAの開設が同時にできます。通常の口座開設完了後約2週間程度でつみたてNISA口座開設も完了します。既にセゾンカードやUCカード会員であれば、煩雑な入力も不要です。

すでに口座をお持ちの方は、スマートフォンアプリから簡単につみたてNISAの申し込みができます。こちらも申請から約2週間程度でつみたてNISA口座が開設されます。

セゾンカードやUCカードを利用して積み立てができ、初心者でも始めやすいことが特徴です。また、積立を継続すると永久不滅ポイントが貯まるという魅力もあります。

早期に現行NISAを始めておくことで、現行NISAの非課税投資枠も利用することができるので、おすすめの方法です。