新NISAの成長投資枠とつみたて投資枠の主な違い

令和5年度の税制改正大綱で、2024年以降のNISA制度の拡充と恒久化が発表されました。

2024年から始まる新しいNISA制度は、現行の一般NISAとつみたてNISAと同じ位置づけとして「成長投資枠」と「つみたて投資枠」の2つが設けられています。これらの特徴としては、成長投資枠とつみたて投資枠の併用が可能となること。また、年間の非課税枠が拡大し、非課税期間が恒久化されることです。

【関連記事】現行NISAから新NISAへ移行する際の注意点!今からでも始めたほうが得する

成長投資枠とは?

成長投資枠は、上場株式や投資信託(以下、投信)へ投資ができる枠であり、現行の一般NISAの役割を引き継ぐ形となります。

成長投資枠の対象商品は、つみたて投資枠よりも投資できる商品数が多くなっていますが、整理銘柄や監理銘柄、高レバレッジ型の投信などは対象から除外されています。

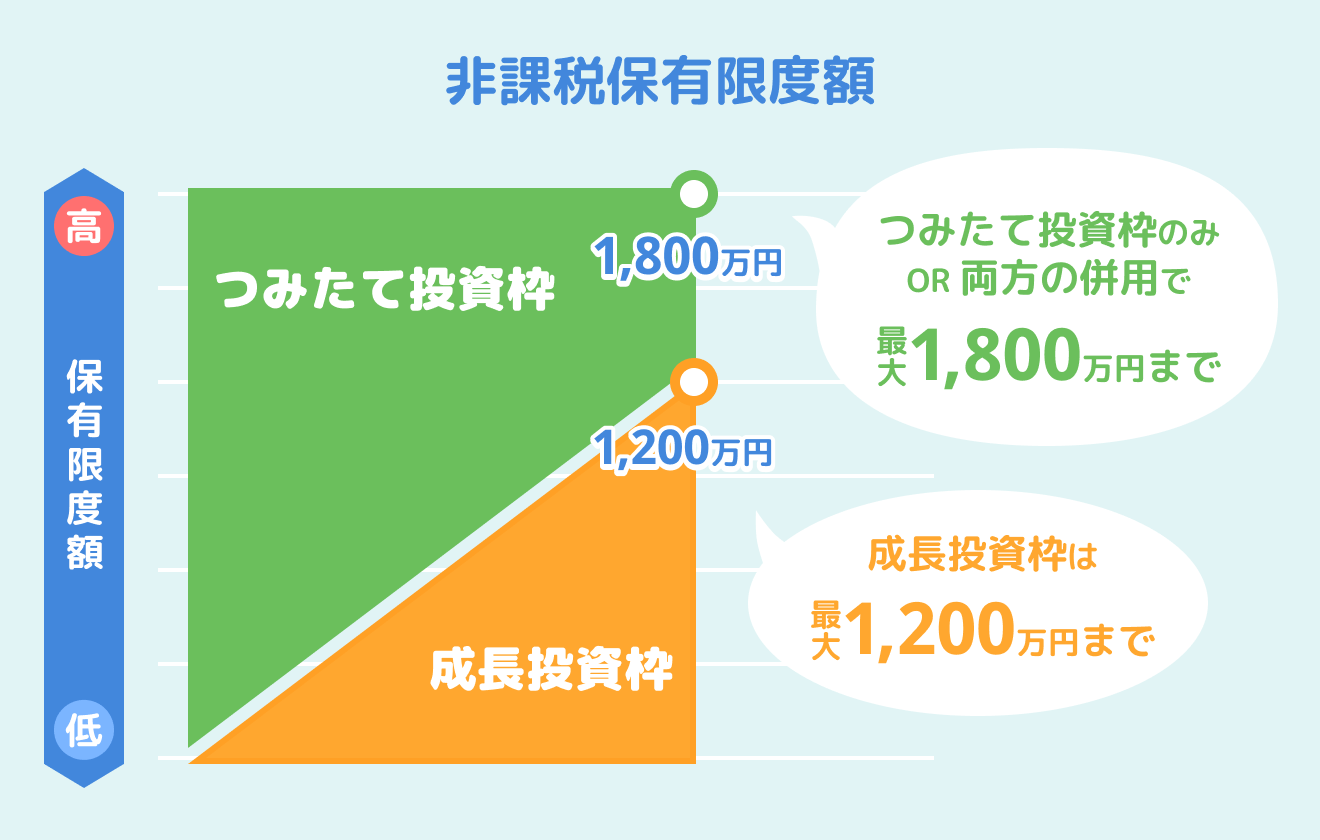

年間の投資枠は240万円までで、非課税保有限度額は1,800万円中の1,200万円までと定められています。

つみたて投資枠とは?

つみたて投資枠は、投信を対象とした長期積立や分散投資を後押しすることを目的とするもので、現行のつみたてNISAの役割を引き継いでいます。

年間の投資枠は120万円までで、現行のつみたてNISA対象銘柄への投資が可能です。成長投資枠との併用ができ、非課税保有限度額は1,800万円です。

成長投資枠とつみたて投資枠の違い

成長投資枠とつみたて投資枠は、それぞれ現行NISAの一般NISA、つみたてNISAに対応するものです。現行NISAでは一般NISAとつみたてNISAを併用することはできませんでしたが、新NISAは2つの投資枠の併用が可能ですので、違いを把握した使い分けが求められます。

成長投資枠とつみたて投資の違いは、以下の通りです。

新NISAの成長投資枠とつみたて投資枠の対象商品の特徴は?

現行のNISAでは、一般NISAとつみたてNISAの併用ができません。一方で、新NISAでは成長投資枠とつみたて投資枠の投資枠の併用が可能です。

そのため、双方で扱っている金融商品の特性を理解することが重要となります。ここでは、成長投資枠とつみたて投資枠の対象商品について紹介します。

成長投資枠の投資対象商品の特徴

成長投資枠で購入できる商品は、企業の株式や一定の要件を満たした投信です。株式に投資した際にはもちろん配当金や株主優待が得られます。この際の配当金も新NISA制度で非課税となります。

ただし、配当金の受取方法は「株式数比例配分方式」でない場合、非課税の対象とはなりません。

株主優待や配当を重視するのであれば、成長投資枠の利用がおすすめです。

つみたて投資枠の投資対象商品の特徴

つみたて投資枠で選べる投資対象商品は、販売手数料がゼロ、信託報酬が一定水準以下など、金融庁が定めた基準を満たした投信や上場株式投資信託(ETF)に限られています。これは、現行のつみたてNISAの対象商品と同様です。

金融庁が決めた要件を満たしていますので、比較的リスクが小さく、長期投資、分散投資に適した投信となっており、投資初心者におすすめです。

新NISAのつみたて投資枠は、毎月の積立額の上限は10万円までとなっています。もしつみたて投資枠の年間投資可能枠である120万円を超えて投資をしたい場合には、成長投資枠での購入を検討しましょう。

商品を選ぶ際のポイント

新NISAは家計の安定的な資産形成を促進することを目的とした制度であり、長期的な投資を前提としていると言えます。

金融庁が指定するつみたて投資枠や成長投資枠で購入できる投信は、レバレッジが高いもの等は予め除外されるなど、投資初心者でも始めやすく長期投資に適したものが選ばれています。

その中でも選択したい投信は、地域や金融商品を分散投資している投信です。例えば、株式だけでなく債権も投資対象としてバランスよく分散することでリスク低減を実現している投信や、同じ株式でも先進国や発展途上国など地域を分散して投資する投信です。

投資対象を分散させることで、リスクを抑えることも期待できます。投信を選ぶ際は是非意識していただきたいポイントです。

また、長期的に資産運用をしていくため、費用に目を向けて投信を選ぶようにしましょう。同じような商品でも、商品ごとに費用は異なります。似た規模の商品がある場合、運用期間中にかかる費用の信託報酬が低い商品を選択することがおすすめです。

なお、セゾンポケットで取り扱う新NISA対象商品の「セゾン・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」は、実質的な負担額がそれぞれ「年0.56%±0.02%程度(税込)」「年1.34%±0.2%程度(税込)」(※)と相対的に低い数値となっています。また、購入時の手数料も無料であるため、低コストでの運用を期待することができます。

※ファンドが投資対象とする投資信託証券における信託報酬を加味した実質的な負担額の概算値です。各投資信託証券への投資比率、各投資信託証券の運用管理費用の料率の変更等により変動します。

どちらの投資枠が自分に合っているか

新NISAは、成長投資枠とつみたて投資枠の選択や併用が可能です。

2つの投資枠のどちらが自分に向いているのかを知ると、投資枠の利用方法が決まります。それぞれの枠の特性を把握することが重要です。

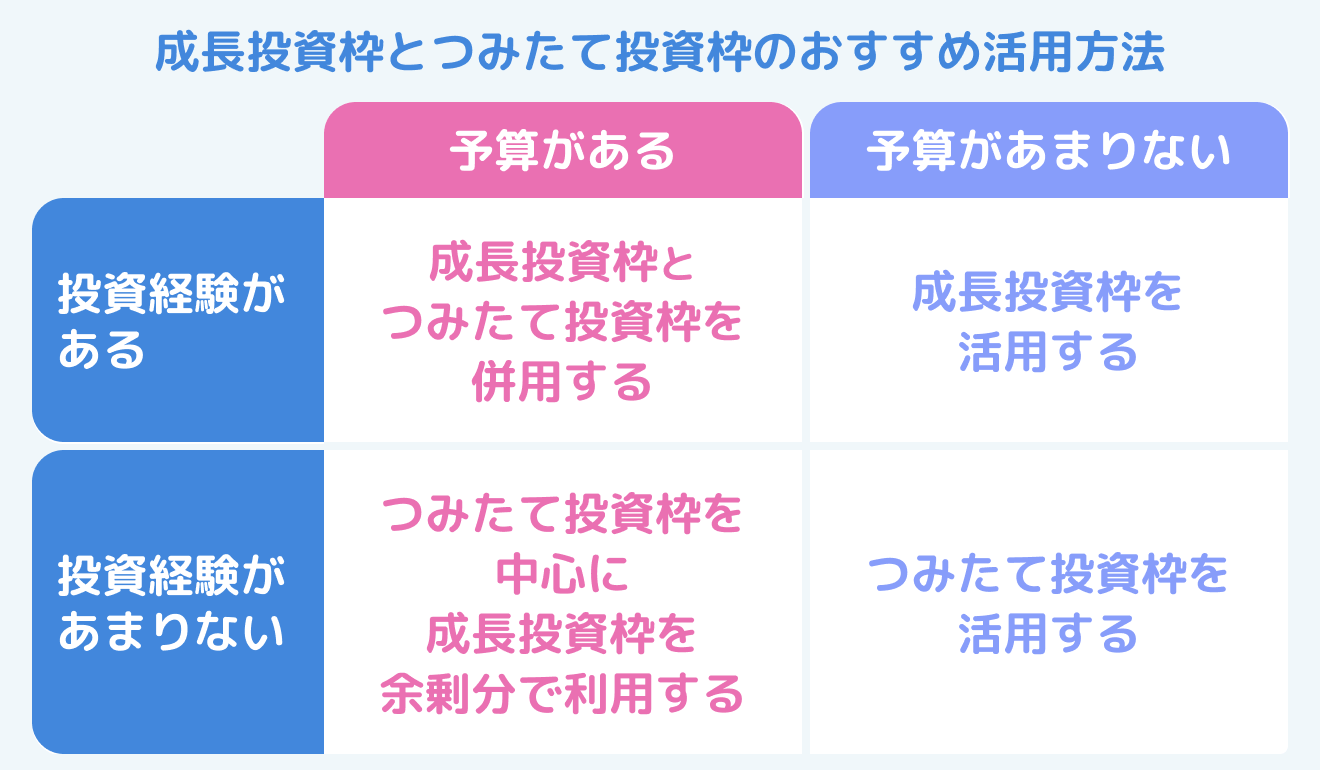

成長投資枠が向いている人の特徴

成長投資枠に向いている人は、投資経験が豊富で、様々な金融商品を選ぶ力のある人です。

成長投資枠は、投信だけでなく上場株式も対象となりますので、つみたて投資枠より幅広い銘柄から商品を選べます。そのため豊富な投資経験を持ち、自ら銘柄や投信を選べる人が適していると言えるでしょう。

また、年間投資可能額が240万円まで利用できるため、まとまった資金がある人は成長投資枠の利用が向いています。

つみたて投資枠が向いている人の特徴

つみたて投資枠が向いている人は、長期的な資産運用を望み、着実に積み立てて投資を継続したいと考える人です。

投資にはリスクがあり、元本の保証はされていません。つみたて投資枠の対象商品は、分散投資によってリスクを低減し、長期的な複利効果で利益を出すタイプの商品が多くあります。

少額でも資産を少しずつ増やしたい、安定したリターンがほしい、投資には不慣れで銘柄の選択に自信がないという場合は、つみたて投資枠がおすすめです。

以下の表にまとめます。

投資枠の組み合わせ方と戦略

現行のNISAの非課税保有限度額は、つみたてNISAは購入からの非課税期間が20年間で最大800万円、一般NISAは非課税期間が5年間で最大600万円まででした。新NISAでは、つみたて投資枠、成長投資枠の2つの枠が併用でき、非課税保有限度額として1,800万円が設定されています。

これによって、より多くの額を積み立てて資産形成ができるようになりましたが、成長投資枠の上限は1,200万円です。そのため、成長投資枠とつみたて投資枠の戦略的な組み合わせが求められます。

つみたて投資枠のみで、1,800万円の限度額いっぱいまでの投資も可能です。この非課税保有限度額は金融商品を売却すると復活します。投資の初期で限度枠が残っていれば問題ありませんが、非課税保有限度枠の上限が近づくと、運用においてこの限度額を考慮する必要が出てきます。

二つの投資枠を組み合わせるメリット

2つの投資枠を組み合わせて運用すると、それぞれの年間投資可能額である360万円まで運用資産を増やせます。

また、つみたて投資枠で長期分散投資を行いながら、同時にまとまった資金を成長投資枠で運用することで資産運用全体のパフォーマンスも高くなる可能性もあります。

組み合わせる際のポイント

2つの投資枠を組み合わせて運用する際は、つみたて投資枠で購入する商品は価格の上下が比較的安定した低リスク・低リターンの投信を運用します。選択する投信は単一の資産や地域に投資するものではなく、より分散投資を実現した投信を選ぶようにしましょう。将来にわたり大切な資産の中核となるため、短期間で大きなリターンを目指すものでなく、長期的かつ安定的にパフォーマンスを期待できるものにしておきます。

成長投資枠は、上場する個別銘柄も対象となります。そのためつみたて投資枠で運用していく投信と比較してリスクの高い商品もあります。

しかし、つみたて投資枠で中核となる資産をしっかりと長期で増やしつつ、余裕資金は成長投資枠を利用して運用することで資産全体のパフォーマンスを高める可能性もあります。

また、組み合わせる場合は、つみたて投資枠で運用する資産の残高に対して、成長投資枠で運用する資産の残高を適切にバランスさせることが大切です。成長投資枠では一部の投信やETFも投資対象となるため、必ずしも株式だけに投資する必要はありません。もし全体資産の価格変動の影響を小さく抑えたい場合は、投信やETFの運用割合を増やすことを検討すると良いでしょう。このように運用することで、資産の分散が図られ、一部の資産の価格が下がった場合でも全体的な影響を緩和することができます。

いずれにせよ、短期的な資産変動に一喜一憂せず、中長期的な視点をもった運用が求められます。

セゾンポケットでの投資枠の組み合わせ方と戦略

セゾンポケットでは、2024年1月から始まる新NISAに対応している資産運用サービスです。上記の通り新NISAの二つの枠を管理するのは煩雑になります。

しかし、セゾンポケットは二つの枠を自動で管理する「おてがるNISA」を搭載します。積立額のうち10万円までをつみたて投資枠で購入し、積立額10万を超えた部分は自動的に成長投資枠で購入されますので、新NISAを存分に活用することが可能です。

セゾンポケットでは、長期投資に適した2本の投信を厳選しています。この二つの投信はそれぞれ、つみたて投資枠と成長投資枠の対象となっていますので難しい管理は不要になります。安定志向の方は「セゾン・グローバルバランスファンド」、成長志向の方は「セゾン資産形成の達人ファンド」をおすすめします。

本人名義のクレディセゾン発行のセゾンカードやUCカードを所持していて、セゾンNetアンサー、UCアットユーネットに登録している18歳以上80歳未満の人であれば申し込みが可能です。また、口座開設から入出金、そして投資実行まで全てスマホで完結します。もちろん口座の開設費用、口座管理費用はかかりません。

投資初心者の方には自信をもっておすすめします。

セゾンポケット「セゾン・グローバルバランスファンド」と「セゾン資産形成達人ファンド」はこちら