2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

つみたてNISAや一般NISAの口座数は、2022年3月末時点でつみたてNISA口座数は587万口座、一般NISA口座数は1112万口座です(※1)。特につみたてNISAは、2021年末の518万口座から13.2%増加しており、多くの方に注目されています。

※1 参考:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」

同じ金融機関内で一般NISAからつみたてNISAへ切り替える方法・流れ

同じ金融機関内で一般NISA口座からつみたてNISA口座へ切り替えする場合、金融機関の公式サイト等から連絡して「非課税口座異動届出書」を提出すれば手続きが完了します。

なお、ネット証券の場合はオンライン上で完結することも可能ですが、電話や郵送が必要な場合もあります。一方、対面型の証券会社や銀行等の場合は店舗に出向く必要がある場合がありますので、予め確認しておきましょう。

※2 「非課税口座異動届出書」:非課税口座を開設した後、氏名、住所又は個人番号の変更があった場合や口座区分を切り替える場合には、非課税口座を設定している金融機関に対して提出する必要がある。(国税庁HPより)

一般NISAからつみたてNISA口座に切り替えるのはどんな時?

つみたてNISA口座に切り替えるタイミングは、投資スタイルが変わったときです。長い非課税期間で投資をしたくなった場合、一般NISAからつみたてNISAに切り替えたほうが良いでしょう。また、つみたてNISAで投資できる商品は金融庁が厳選した商品です(※3)。このように厳選された商品で運用したい場合もつみたてNISAへの変更がおすすめです。

※3 参考:金融庁「つみたてNISAの対象商品」

一般NISAからつみたてNISA口座に切り替えるメリット・デメリット

一般NISA口座からつみたてNISAに切り替えるメリットやデメリットについて説明をします。

メリット

つみたてNISA口座に切り替える主なメリットは3つです。

- 非課税期間が5年から20年になり、非課税投資枠が最大600万円から最大800万円へ増額される

- 金融庁が厳選した商品が購入できる

※参照:金融庁「つみたてNISAの概要」

一般NISAからつみたてNISAに切り替えることで、非課税期間が5年から20年に変更されます。長い期間をかけて投資をしたくなった場合には、大きなメリットになるでしょう。

つみたてNISAの場合、金融庁から認可された投資信託やETFのみが対象となります。選択肢が広いのは一般NISAのメリットですが、投資初心者の場合、どの商品を購入したら良いか迷う方も多いでしょう。その点、つみたてNISAであれば、金融庁が厳選した商品なので安心です。

参考:金融庁「つみたてNISAとは」

デメリット

一般NISAからつみたてNISA口座に切り替えるメリットはありますが、デメリットもあります。それは、以下の2点です。

・年間の非課税枠が120万円から40万円に縮小されること

・取引できる商品が少なくなること

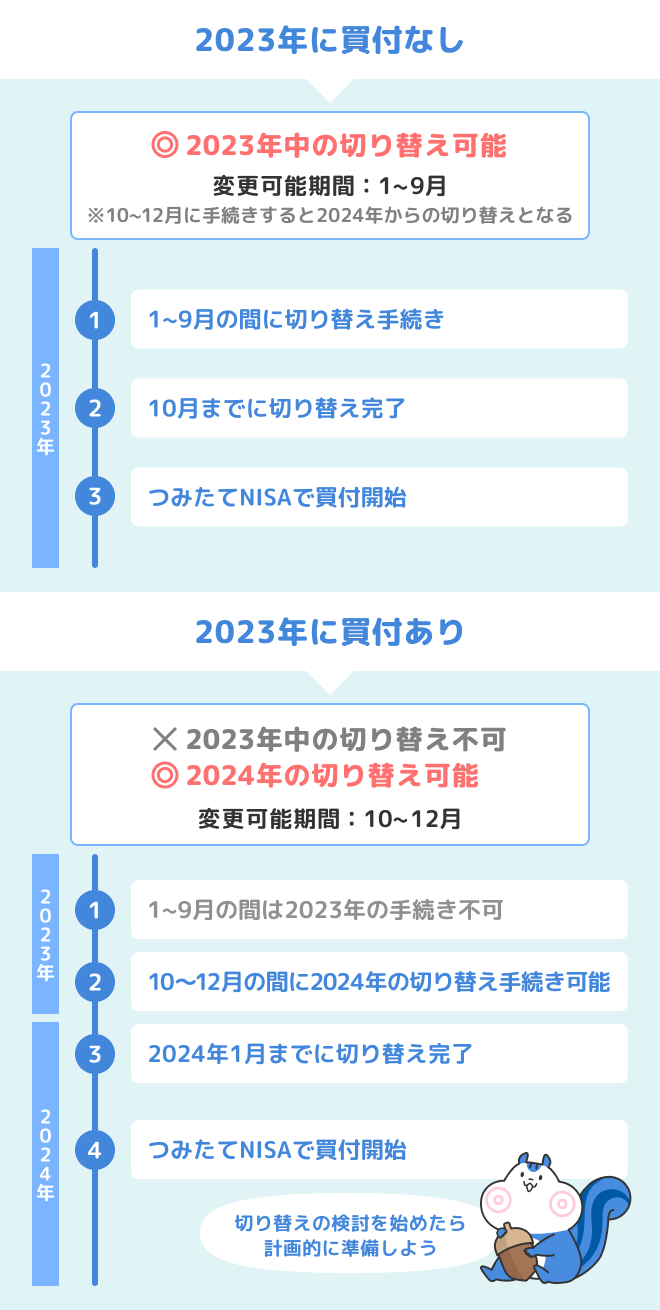

なお、つみたてNISA口座に切り替える際、その年に一般NISA口座で1円でも買付をしてしまうと変更ができなくなるといった制約があります。翌年までつみたてNISAへの変更ができなくなるので、切り替えを検討する際は買付するタイミングに注意しましょう。

口座変更する前に知っておくべきこと・注意点

口座変更する前に知っておくべきことは、一般NISAとつみたてNISAを併せて1人1口座しか作ることが出来ないため、一般NISAとつみたてNISAの両方を保有することはできません。

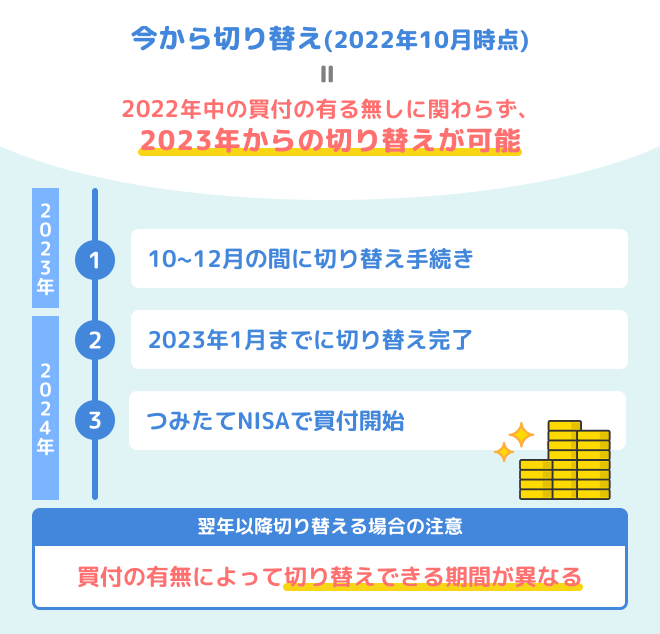

口座切り替えできる期間は?

口座切り替えできる期間は、前年の10月から当年の9月までになります。口座切り替えしたい年の9月までに変更手続きをしないと、その年での口座変更はできなくなってしまいますので注意してください(※4)。

また、一般NISA口座で1円でも買付をしてしまうとその年での口座変更ができなくなるといった制約もあります。

※4 参考:金融庁「制度改正の概要」

口座切り替えができるケース/できないケース

一般NISAから他の証券会社のつみたてNISA口座へ変更する方法・流れ

現在、NISA口座を利用している金融機関から他の金融機関に切り替えをする場合、NISA口座を保有している金融機関に連絡すると、NISA口座を利用している金融機関から「金融商品取引業者等変更届出書」が郵送されます。

必要事項を記入して返送すると、「勘定廃止通知書」または「非課税口座廃止通知書」が発行されるので、「非課税口座設届出書」とあわせて、NISA口座を開設したい金融機関に提出すれば手続きが完了します。

既に他の金融機関にてNISA口座をお持ちのお客様で、セゾンポケットでつみたてNISAをご利用されたいお客様は、NISA口座金融機関変更のお手続きを行うことができます。

ヘルプ:セゾンポケットでつみたてNISAを利用する場合の変更手続き

口座変更するのはどんな時?

他の証券会社にNISA口座を移すのは、購入したい商品を現在の金融期間で取り扱っていない場合や、ポイントサービスなど証券会社独自のサービスを利用したい場合などです。口座変更自体は簡単にできますが、いくつか注意点がありますので、よく確認してから手続きを行うようにしてください。

口座変更するメリット・デメリット

NISA口座を他の金融機関に変更するメリットやデメリットについて説明をします。

メリット

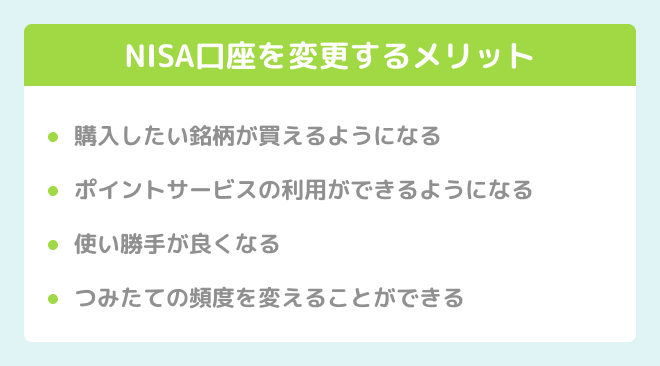

まずはメリットについて紹介します。主なメリットは4つです。

- 購入したい銘柄が買えるようになる

- ポイントサービスの利用ができるようになる

- 使い勝手が良くなる

- つみたての頻度を変えることができる

NISA口座を開設している証券会社を変えることによって、購入したい銘柄が買えるようになります。現在、利用している証券会社に購入したい銘柄がない場合、大きなメリットになるでしょう。銘柄の取り扱いは証券会社によって大きく異なりますので、事前にしっかり確認するようにしてください。

また、証券会社によってはポイントサービスの利用ができる会社があります。ポイントサービスの利用をしたい場合は、NISA口座の変更は大きなメリットになるでしょう。

証券会社によってアプリやブラウザのサイトの使い勝手は大きく異なります。現在利用しているNISA口座の証券会社の使い勝手が悪い場合、違う証券会社に変えるのは大きなメリットになるはずです。

つみたての頻度も非常に大きなポイントです。毎月のつみたてはできますが、毎週や毎日、つみたてができる証券会社もあります。つみたて頻度を変えたい方にとっては、証券会社を変えるメリットは大きいでしょう。

デメリット

NISA口座を他の証券会社に変更することには、様々なメリットがありますが、当然デメリットもあります。他の証券会社に変更する主なデメリットは「変更前に保有していた投資商品の移管ができない」ことです。

変更前のNISA口座で保有していた投資商品は、変更後のNISA口座に移管することができません。保有商品が変更前の口座に残っている場合、これを解約する必要があります。解約しない場合は変更前のNISA口座で保有することになります。更に、変更前のNISA口座で追加の買い付けができなくなってしまいます。

よって、変更前の投資商品を売却せず保有し続ける場合、2つのNISA口座を管理する必要があります。新しくNISA口座を作ることで、変更前と変更後の2つの口座を管理しないとならないため、デメリットといえるでしょう。

口座変更する前に知っておくべきこと・注意点

上記に記載したとおり、NISA口座を他の金融機関に移す場合、保有している投資商品を新しい口座に移せないのは大きな注意点です。

また、NISA口座は1人につき1口座しか保有できません。一般NISAとつみたてNISA、どちらも保有することはできませんので注意が必要です。

他金融機関からセゾンポケットに口座切り替えを行う場合

既に他の金融機関にてNISA口座をお持ちで、セゾンポケットでつみたてNISAをご利用されたいお客様は、NISA口座金融機関変更の手続きを行うことができます。

セゾンポケット:「つみたてNISA金融機関変更手続き」

つみたてNISAならセゾンポケットで!

つみたてNISAなら、初心者にも優しいセゾンポケットがおすすめです。

- 2種類のみのシンプルな商品ラインナップで初心者でも選びやすい

- セゾンカード・UCカード会員なら口座開設が簡単

- カード決済で積立投資が可能(ポイントも貯まる)

- カードで買い物したポイントを投資に回せる

- 投資信託を購入する時の手数料が0円

- 月々1,000円からはじめられる

セゾンカード・UCカード会員なら簡単な質問に答えて、本人確認書類・マイナンバー確認書類を提出するだけで簡単に口座開設できます。月々1,000円からはじめられ、積立投資のカード決済や永久不滅ポイントを使った積立も可能です。

また、セゾンポケットの投資信託は、目的に合わせた2種類のみのラインナップで、初心者でも選びやすくなっています。はじめてのつみたてNISAには、ぜひセゾンポケットをご検討ください。