2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

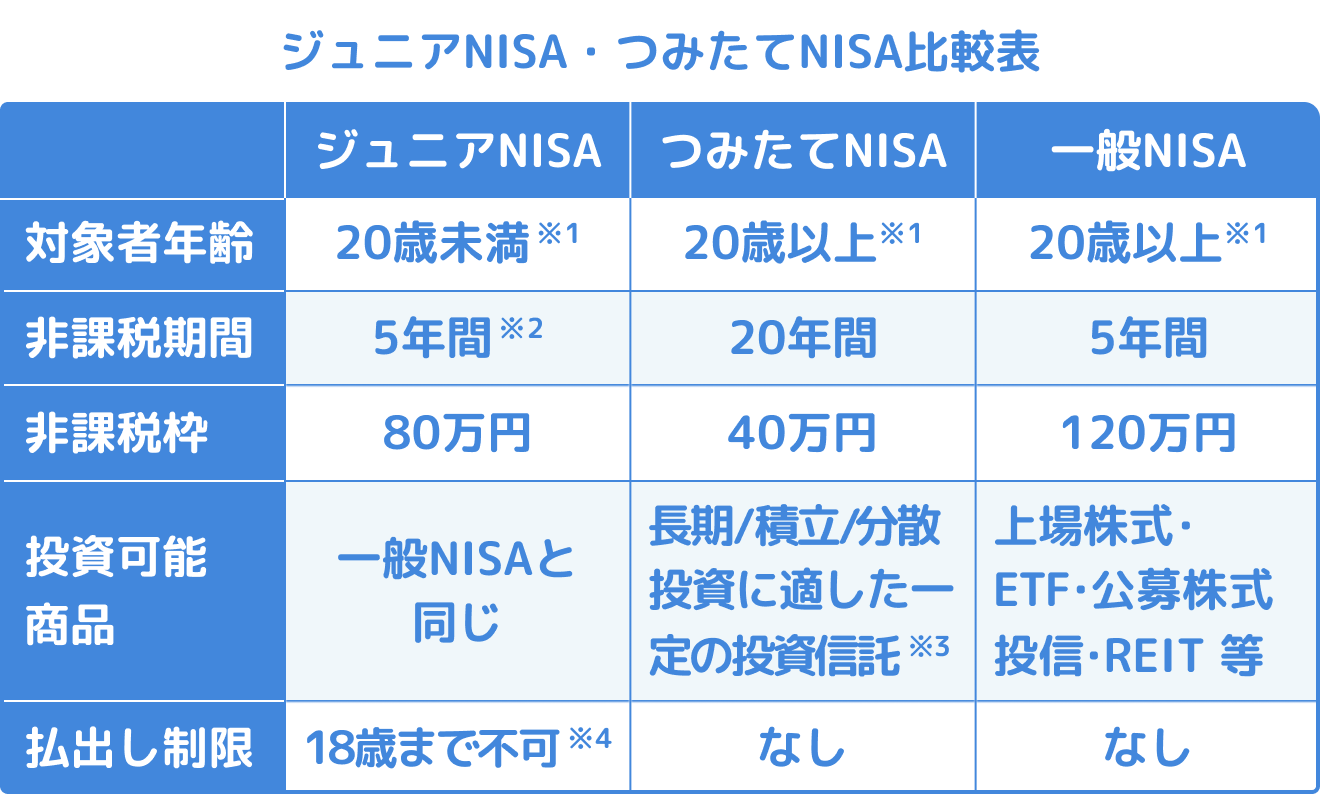

ジュニアNISAとつみたてNISA、一般NISAとの違いとは?

NISAには、ジュニアNISA・つみたてNISA・一般NISA[a]の3種類が存在しますが、今回は、3つのNISAにおける少額投資非課税制度の違いについて説明していきます。

【関連記事】つみたて(積立)NISAとは?その仕組みやメリット・デメリットについて分かりやすく解説!

ジュニアNISAとは?

ジュニアNISAとは、日本に住む未成年者(※1)が利用できる少額投資非課税制度(※2)です。非課税投資枠は年間80万円が上限で、未使用分があったとしても翌年以降へ繰越すことはできません。

非課税期間は、最長で5年間となっています。ジュニアNISAでの非課税期間終了後に新たな非課税投資枠への移管(ロールオーバー)を行うことで継続して保有することができます。(※3)

※1 成年年齢の引き下げに伴い、2023年1月1日以降は17歳以下の方が対象になります。

※2 少額投資非課税制度:国民が少額から投資を始められるように、国が税制上の優遇を設けた投資制度のこと。

※3 ロールオーバー:NISAによる非課税期間が終了した際に持っている金融商品を翌年のNISAの非課税枠へ移すこと。

ジュニアNISAとつみたてNISA、一般NISAの違い

まず、ジュニアNISAとつみたてNISAでは対象となる年齢が異なります。つみたてNISAは、日本居住の20歳以上(口座を開設する年の1月1日現在)の方を対象、ジュニアNISAは日本居住の未成年者(口座を開設する年の1月1日現在)の方を対象としています。

続いて、非課税期間については、つみたてNISAは最長20年、ジュニアNISAは最長5年となっています。非課税投資枠は新規投資額で毎年、つみたてNISAは40万円、ジュニアNISAは80万円が上限です。

また、投資可能商品では、一般NISAは上場株式・ETF等になりますが、つみたてNISAとジュニアNISAでは長期/積立/分散投資に適した投資信託が対象になります。

このようにNISA制度でも種類によって非課税枠や非課税期間、投資可能商品などが異なるため、自分に合ったものを選ぶ必要があります。

※1 成年年齢の引き下げに伴い、2023年1月1日以降はジュニアNISAは17歳以下、つみたてNISA・一般NISAは18歳以上の方が対象になります。

※2 2023年末以降に非課税期間が終了するものについては、18歳まで非課税で保有を継続可能

※3 金融庁への届出が必要

※4 災害等やむを得ない場合には、非課税での払出しが可能

参考:金融庁「NISAとは?」

ジュニアNISAのメリット・デメリット

ここではジュニアNISAを利用する際のメリットとデメリットについて解説します。

メリット

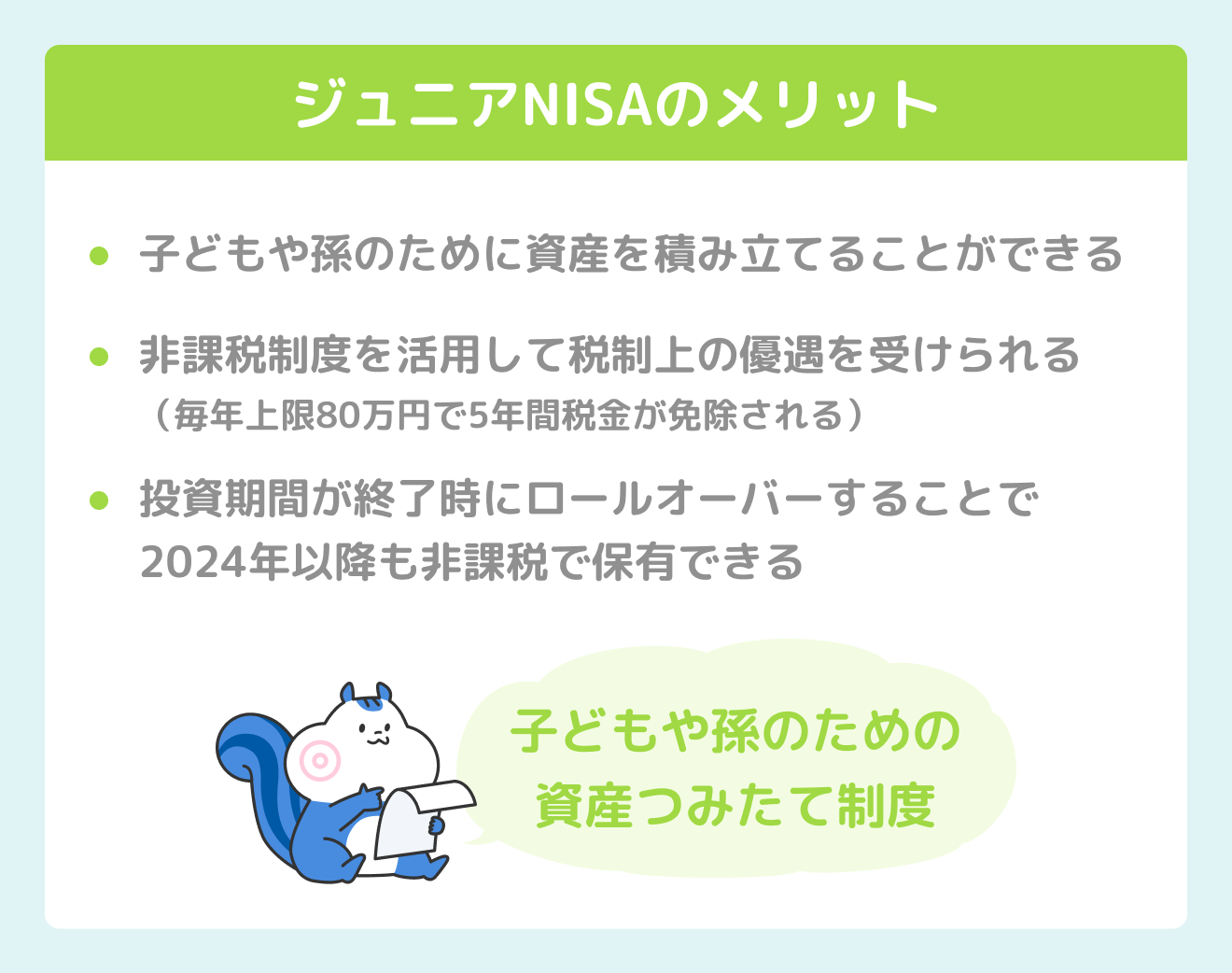

ジュニアNISAを活用するメリットには以下が挙げられます。

<メリット>

- 子どもや孫のために資産を積み立てることができる

- 非課税制度を活用して税制上の優遇を受けられる(毎年上限80万円で5年間税金が免除される)

- 投資期間が終了時にロールオーバーすることで2024年以降も非課税で保有できる

参考:金融庁「ジュニアNISAの基礎知識」

ジュニアNISAは自身の子どもや孫のための制度です。育児には多額の費用がかかりますが、ジュニアNISAを利用することで、将来に向けて賢く資産を積立することができます。

通常、資産運用で収益を得た場合、20.315%の税金がかかります。

- 株式等を売却して利益を得た場合

- 株式等を保有して配当金を得た場合

しかし、ジュニアNISAを活用すると非課税枠が設けられているので、毎年上限80万円の投資額に対して、5年間税金が免除されます。

デメリット

一方で、ジュニアNISAにはデメリットもあります。

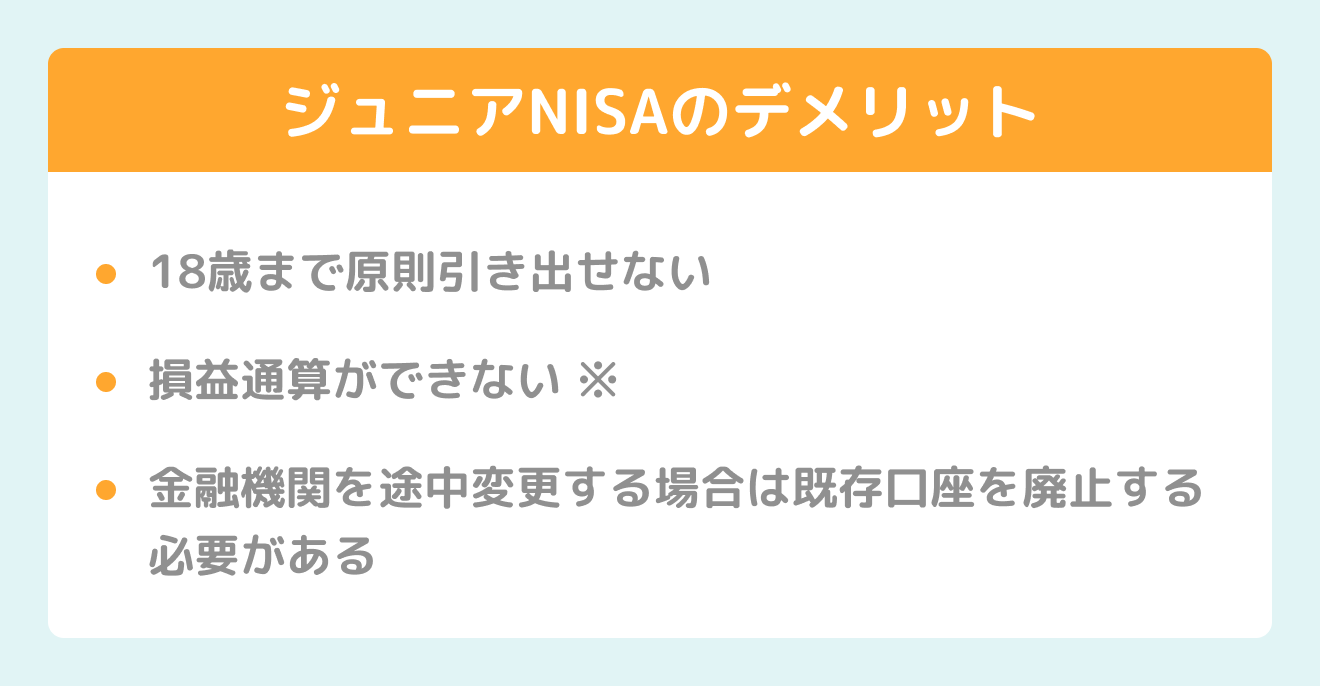

<デメリット>

- 18歳まで原則引き出せない

- 損益通算ができない(※)

- 金融機関を途中変更する場合は既存口座を廃止する必要がある

※損益通算:税金を減らすために、赤字の所得を他の黒字の所得から差し引いて相殺すること。

ジュニアNISAの最大のデメリットは、原則18歳まで引き出せないことです。18歳になるまでに引き出したい場合は、過去の利益に対して課税されます。引き出した後、ジュニアNISA口座は廃止されます。

災害等、やむを得ない理由がある際には非課税での引き出しができますが、その場合もジュニアNISA口座は廃止となります。ジュニアNISA口座が廃止された場合、その年に株式等の買付をしていなければ、別の金融機関にジュニアNISA口座を再開設することができます。その際、9月30日までに手続きを完了しなければなりません。

ただし、これは2023年末までの話であり、2024年以降はいつでも年齢も関係なく、引き出すことが可能になります。

参考:金融庁「口座間移動・損益通算」

ジュニアNISAが廃止されたらどうなる?なぜ急ぐのか??

ジュニアNISAは2023年12月31日で廃止され、2024年以降は新規で購入できなくなります。もし仮に、2022年1月から始めていた場合、2022年1月~2023年12月までの上限160万円を投資して非課税での運用ができますが、2023年から始めると上限80万円しか投資できません。2022年の非課税枠を利用したい場合は、ジュニアNISA口座の開設と取引を2022年末までに完了させる必要がありますのでご注意ください。。

【関連記事】2024年から始まる新NISA制度で何が変わる?初心者にわかりやすく解説

投資可能期間が終了したとしても、18歳になるまでは非課税での保有が可能です。また、2024年以降であれば、保有している対象商品について、災害等の理由でなくても年齢に関係なく、非課税で引き出すことができるようになりました。

参考:金融庁「ジュニアNISAに関する注意点」

ジュニアNISAではロールオーバーしたほうがいい?

ジュニアNISAの投資可能期間は2023年12月31日までです。この日までに、ロールオーバーするか引き出すかを選択する必要があります。

もし18歳になってない方がロールオーバーする場合、「継続管理勘定」というジュニアNISAロールオーバー専用の非課税口座に移管させて継続保有ができます。この継続管理勘定では、18歳になるまで非課税で保有することが可能です。また、ロールオーバーの金額に上限は無いため、(運用益を含む)80万円以上でも移管することができます。

参考:金融庁「非課税期間は5年間/制度終了後も18歳になるまでは非課税で保有可能」

つみたてNISAならセゾンポケットで!

つみたてNISAなら、初心者にも優しいセゾンポケットがおすすめです。

- 2種類のみのシンプルな商品ラインナップで初心者でも選びやすい

- セゾンカード・UCカード会員なら口座開設が簡単

- カードで買い物したポイントを投資に回せる

- カード決済で積立投資が可能(ポイントも貯まる)

- 売買する時の手数料が0円

- 月々1,000円からはじめられる

セゾンカード・UCカード会員なら簡単な質問に答えて、本人確認書類・マイナンバー確認書類を提出するだけで簡単に口座開設できます。月々1,000円からはじめられ、積立投資のカード決済や永久不滅ポイントを使った積立も可能です。

また、セゾンポケットの投資信託は、目的に合わせた2種類のみのラインナップで、初心者でも選びやすくなっています。はじめてのつみたてNISAには、ぜひセゾンポケットをご検討ください。