新NISAでは毎月いくら投資できる?

2024年1月以降に導入される新NISA制度(以下、「新NISA」)では、投資上限額が拡大され、つみたて投資枠として年間で最大120万円の投資が可能です。

ここでは、新NISAの投資可能額について紹介します。

新NISAの年間投資上限とその内訳

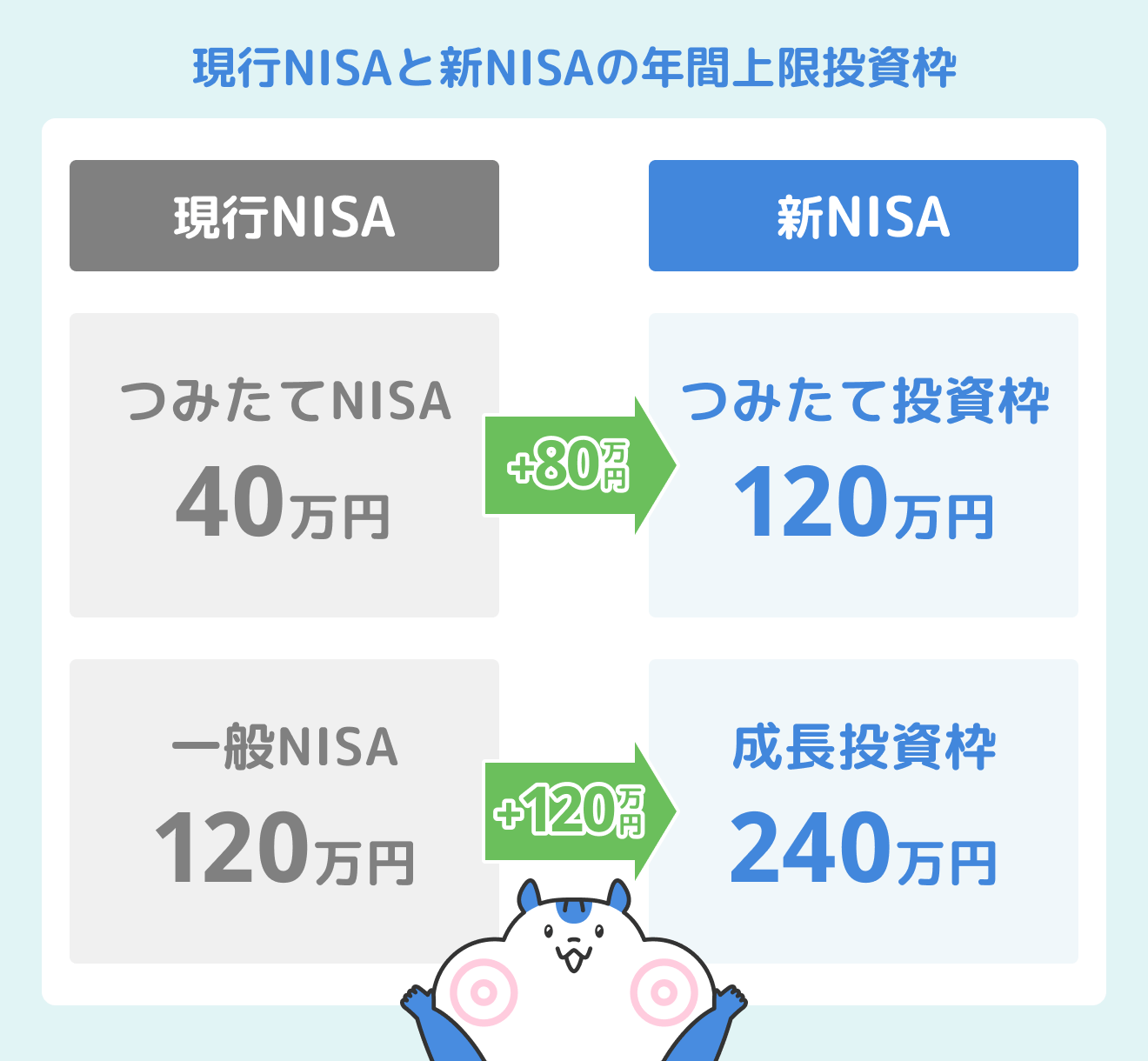

現行のつみたてNISAは年間投資枠40万円ですが、新NISAでのつみたて投資枠は120万円に拡充されます。また、新NISAではつみたて投資枠と成長投資枠の併用が可能となっており、つみたて投資枠120万円と成長投資枠240万円の合計360万円までが年間の投資上限額となります。

ただし、新NISAは1,800万円の生涯非課税限度額が設定されており、そのうち、成長投資枠は1,200万円までとなっています。

出典:金融庁「新しいNISA」

毎月投資する金額設定のポイント

毎月積み立てる金額は「自身の生活費」と「運用後の目標金額」を基準にして設定しましょう。

積立額は自身の生活費や収入をもとに、生活に無理のない範囲の金額で設定することが重要です。また、資産運用での目標金額や運用年数も考慮し、投資金額を決めましょう。

一度設定した積立額は後から変更可能です。ライフステージの変化や給与額の変動に応じて柔軟に調整してください。

「セゾン・グローバルバランスファンド」運用シミュレーション

※こちらのシミュレーションは過去の実績であり、将来のリターンを保証するものではありません。

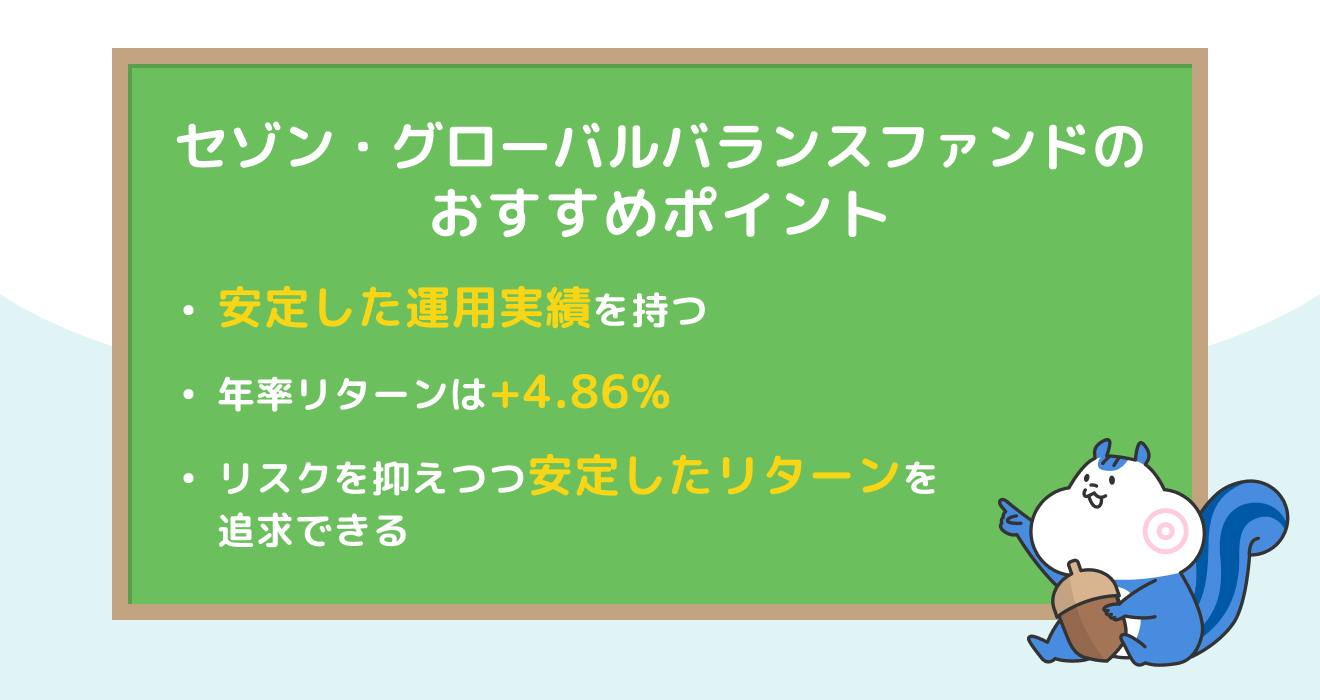

セゾン・グローバルバランスファンドは、クレディセゾングループのセゾン投信株式会社が運用しており、安定志向の方におすすめのファンドです。

このファンドは、R&I(格付投資情報センター)が中立の立場で優秀な実績をあげたファンドを表彰する「R&Iファンド大賞」で2023年優秀ファンド賞を受賞しました。リスクをおさえながら安定したリターンを追求することができ、販売開始以来の年率リターンは+4.86%です。※1

セゾン・グローバルバランスファンドのおすすめポイント

- 安定した運用実績を持つ

- 年率リターンは+4.86%※1

- リスクを抑えつつ安定したリターンを追求できる

投資をする上で多くの方が気にすることは、運用で得られる利益の額です。資産運用のシミュレーションをすると、将来の資産形成をイメージできます。

ここからは、セゾン・グローバルバランスファンドに、毎月「3万円」「5万円」「10万円」を20年間つみたて投資したときのシミュレーション結果を紹介します。毎月の積立額を決める際の参考にしてください。

※1.年率リターンは2023年7月31日時点の概算値となります

毎月3万円を運用したケース

毎月3万円を20年間、セゾン・グローバルバランスファンドの年率リターン4.86%※1で運用する場合を考えます。投資元本を720万円とすると、運用収益は493.4万円となるため、20年後の最終的な金額は1,213.4万円です。

以下は、シミュレーションで算出される、年度ごとの金額です。

出典:金融庁資産運用シミュレーション

毎月5万円を運用したケース

次に、毎月5万円を20年間、セゾン・グローバルバランスファンドの年率リターン4.86%※1で運用すると、投資元本1,200万円に対し運用収益は822.3万円となります。したがって、20年後の最終的な金額は2,022.3万円です。

以下は、シミュレーションで算出される、年度ごとの金額です。

出典:金融庁資産運用シミュレーション

毎月10万円を運用したケース

セゾン・グローバルバランスファンドの年率リターン4.86%※1で、つみたて投資枠の最大額である毎月10万円を20年間運用すると、投資元本2,400万円に対し運用収益は1,644.5万円となるため、20年後の最終的な金額は4,044.5万円です。

以下は、シミュレーションで算出される、年度ごとの金額です。

出典:金融庁資産運用シミュレーション

NISA制度は非課税であり、運用収益をそのまま資産として受け取れます。ただし、国内や世界情勢、経済状況次第では実際の運用収益が予想どおりにならない可能性があります。

積立額を設定するときは、具体的な運用のイメージを持つためにもシミュレーションを行いましょう。

※1.年率リターンは2023年7月31日時点の概算値となります

「セゾン資産形成の達人ファンド」運用シミュレーション

※こちらのシミュレーションは過去の実績であり、将来のリターンを保証するものではありません。

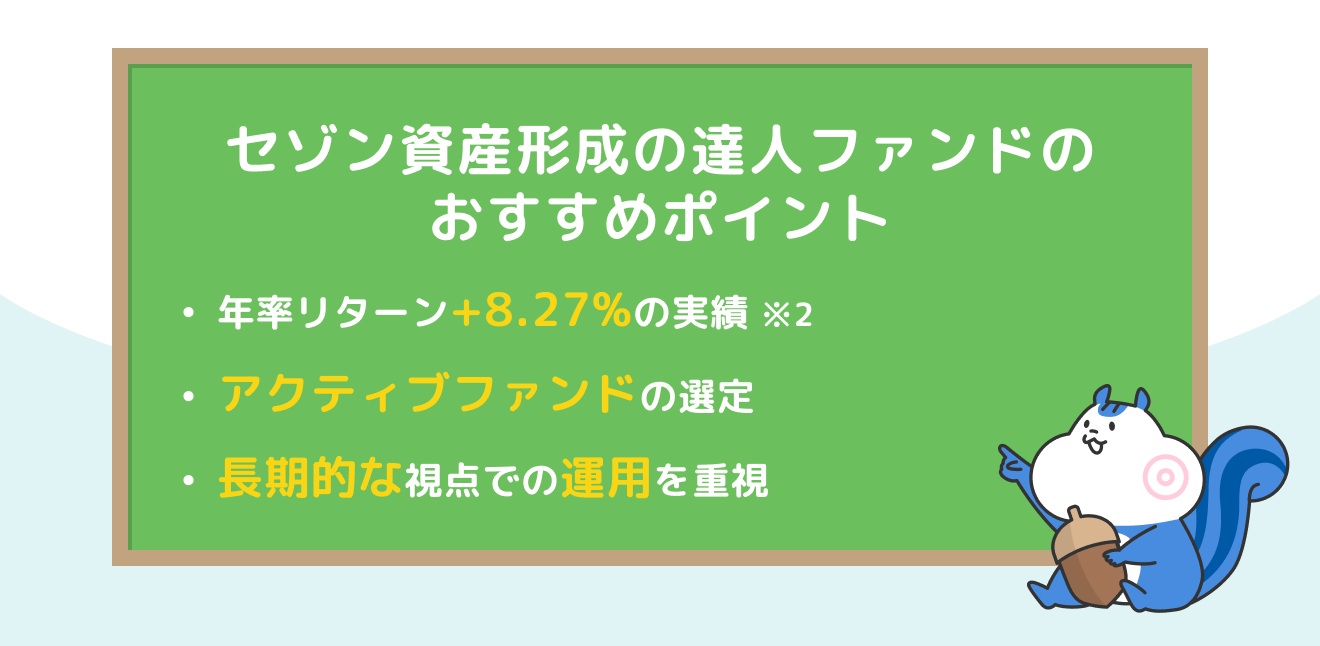

「セゾン資産形成の達人ファンド」も同様にセゾン投信株式会社が運用しているファンドであり、投資家が長期的な視点で安定した資産形成を目指せるように設計されています。

このファンドは、複数のファンドへの投資を通じて、世界各国の株式に実質的に分散投資します。販売開始以来の年率リターンは+8.27%です。※2

セゾン資産形成の達人ファンドのおすすめポイント

- 年率リターン+8.27%の実績※2

- アクティブファンドの選定

- 長期的な視点での運用を重視

次に、セゾン資産形成の達人ファンドに、毎月「3万円」「5万円」「10万円」を20年間つみたて投資したときのシミュレーション結果を紹介します。

毎月3万円を運用したケース

セゾン資産形成の達人ファンドの年率8.27%※2で毎月3万円を運用した場合、投資元本720万円に対し運用収益は1,107.5万円となるため、20年後の最終的な金額は1,872.5万円です。

以下は、シミュレーションで算出される、年度ごとの金額です。

出典:金融庁資産運用シミュレーション

毎月5万円を運用したケース

セゾン資産形成の達人ファンドの年率8.27%※2で毎月5万円を運用した場合、投資元本1,200万円に対し運用収益は1845.9万円となるため、20年後の最終的な金額は3,045.9万円です。

出典:金融庁資産運用シミュレーション

毎月10万円を運用したケース

セゾン資産形成の達人ファンドの年率8.27%※2で毎月10万円を運用した場合、投資元本2,400万円に対し運用収益は3691.8万円となるため、20年後の最終的な金額は6,091.8万円です。

※2.年率リターンは2023年7月31日時点の概算値となります

出典:金融庁資産運用シミュレーション

【関連記事】つみたてNISAの利回りとは?計算方法とシミュレーションについて

新NISAではどれくらい節税できる?

新NISAと現行NISAの違いを理解すれば、節税効果を得るためのポイントが分かります。ここからは、新NISAを使った節税について解説します。

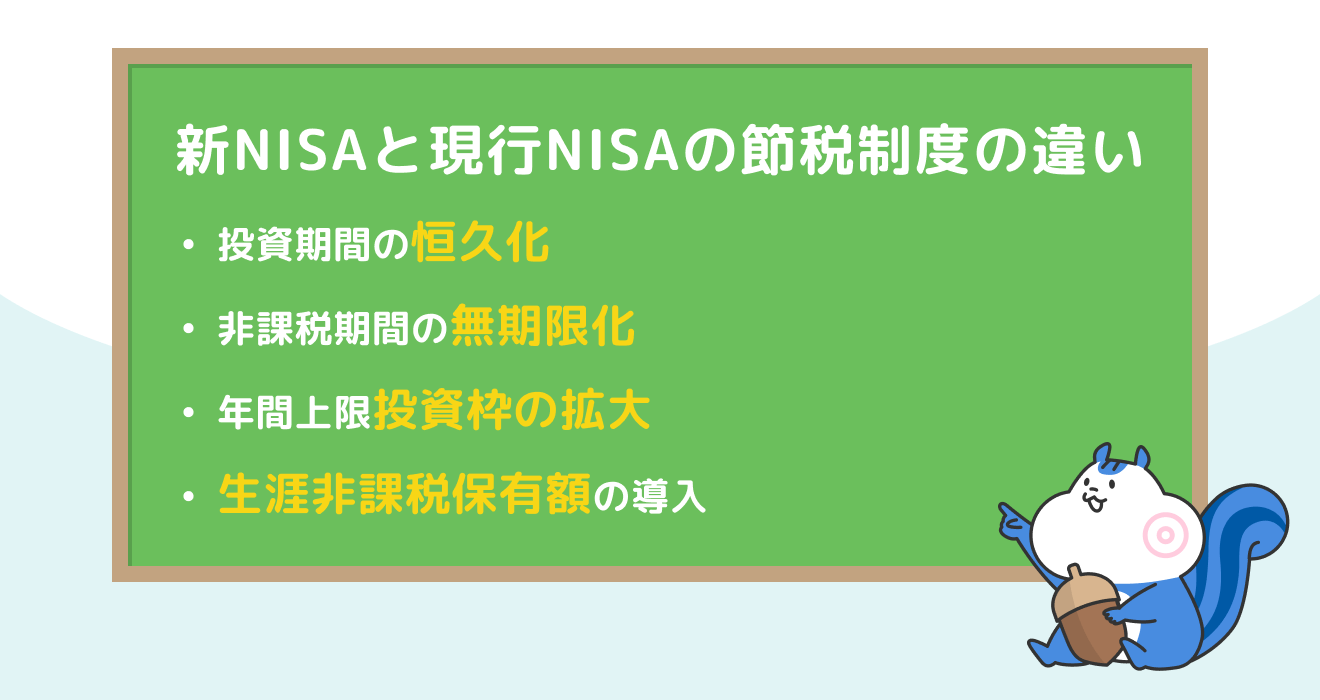

新NISAと現行NISAの節税制度の違い

現行NISAから新NISAになって変更された点は以下の4つです。

ここでは、それぞれの違いについて解説します。

投資期間の恒久化

現行の一般NISA、つみたてNISAで新たに買付することができるのは2023年までであり、投資期間には期限があります。一方で、新NISAは期間が恒久化されました。期限を気にすることなく、長期にわたった資産運用に取り組めます。

投資期間が無期限であるため、積立投資のメリットである時間の分散効果を最大限に活用できます。また、複数のタイミングで資産を購入することで、より安定したリターンを期待できます。

非課税保有期間の無期限化

現行制度の非課税保有期間はつみたてNISAでは20年間、一般NISAでは5年間です。つまり、つみたてNISAと一般NISAの非課税保有期間は、最長でそれぞれ2042年、2027年までです。しかし、新制度ではつみたて投資枠、成長投資枠ともに非課税保有期間が無期限になりました。

現行の一般NISAでは非課税保有期間が5年と短いため、期限が近付くとロールオーバーをして非課税保有期間を延長する必要がありました。新NISAの成長投資枠では非課税保有期間が無期限になり、ロールオーバーの手続きは不要です。

また、つみたて投資枠も非課税保有期間が無期限に拡大されたことから、長期にわたる資産運用が行いやすくなり、生涯にわたって運用を続けることができます。

年間上限投資枠の拡大

年間上限投資枠は、現行のつみたてNISAでは40万円、一般NISAは120万円です。新NISAでは、つみたて投資枠は3倍の120万円、成長投資枠で2倍の240万円へ拡充されます。

現行制度ではつみたてNISAと一般NISAの併用ができません。しかし、新しいNISA制度では「つみたて投資枠」と「成長投資枠」を同時に利用できます。2つの投資枠を同時に使うと、年間上限投資枠は最大360万円になり、大きな節税効果を得ることができます。

また、現行のつみたてNISA同様、新制度のつみたて投資枠でもiDeco(個人型確定拠出年金)との併用が可能です。NISAとiDecoを同時に利用することで、より大きな節税効果を得ることができます。

生涯非課税保有限度額の導入

現行制度の非課税保有限度額は、つみたてNISAで800万円、一般NISAで600万円です。新NISAは「つみたて投資枠」と「成長投資枠」を合わせて1,800万円(成長投資枠の上限は1,200万円)の「生涯非課税限度額」が設定されています。

新NISAでは、この1,800万円の限度額を超えると新規買い付けはできません。ただし、保有資産を売却することで、その分の非課税投資枠を再利用することができます。つまり、上限に達しても、それ以上買付ができなくなるわけではないことを押さえておきましょう。

【関連記事】現行NISAから新NISAへ移行する際の注意点!今からでも始めたほうが得する

節税効果を最大化するための方法

変更点を踏まえると、NISAの節税効果を最大化するための4つのポイントが見えてきます。

1つ目は、1つの投資商品だけではなく、複数の商品に投資し、リスクを分散させる方法です。

複数商品への投資は、リスク分散に役立ちます。元本割れを起こす可能性が低くなり、効率的に収益を伸ばせるでしょう。

2つ目は、「つみたて投資枠」「成長投資枠」の併用です。2つの投資枠を最大限活用すれば、節税効果は大きくなります。

「つみたて投資枠」では安定した資産運用を行いつつ、「成長投資枠」ではハイリターンの銘柄を保有し、年齢に合わせて「つみたて投資枠」の割合を増やしてローリスクローリターンの資産運用へ切り替えるなど、それぞれの特性を活かしてさまざまな戦略をとれるでしょう。

3つ目は、無期限の非課税期間を活かした長期間の運用を行うことです。

つみたて投資枠では、利益が出た場合にその利益を再度投資に回せます。非課税の恩恵を受けつつ、元本を増やし、利益も増やすことができるという複利効果が得られます。長期にわたって運用することで、複利効果は大きくなるでしょう。

4つ目は、保有時の手数料である「信託報酬手数料」が低い商品を選ぶことです。

純資産総額は、資産総額から信託報酬手数料や分配金を差し引いて算出されます。また、信託報酬手数料は基準価格に直接影響を及ぼします。運用期間が長くなればなるほど手数料の影響は大きくなるでしょう。収益や利回りへの影響を考え、信託報酬手数料がなるべく低い商品を選びましょう。

シミュレーションでご紹介した通り、セゾンポケットでは年率リターンが異なる二つの投資信託を扱っています。二つとも信託報酬手数料は最低水準となりますので、二つのファンドを長期的に積み立てながら、つみたて投資枠と成長投資枠を併用してみてください。

出典:金融庁 つみたてNISA早わかりガイドブック