2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

投資の「利回り」とは?

「利回り」とは、投資した元本に対して、一定期間でどの程度の利益が出たかを表す指標です。

利回りが高いほど、効率良く資産を増やせるという仕組みとなっています。投資信託を選ぶ際の目安になるため、正しく理解しておきましょう。

利回りとは?

利回りとは、元本に対して一定期間で何%の利益が出るかを示す指標です。たとえば、年間利回りが5%の場合、毎年「元本×5%」の利益が見込めるという計算になります。

投資信託においては、運用成績によって投資家に支払われる「分配金」と、売却時に値上がりしていた分だけ利益になる「譲渡益」が利益にあたります。利回りを知ることで、10年後20年後に、おおよそどの程度の金額になっているかを把握できます。

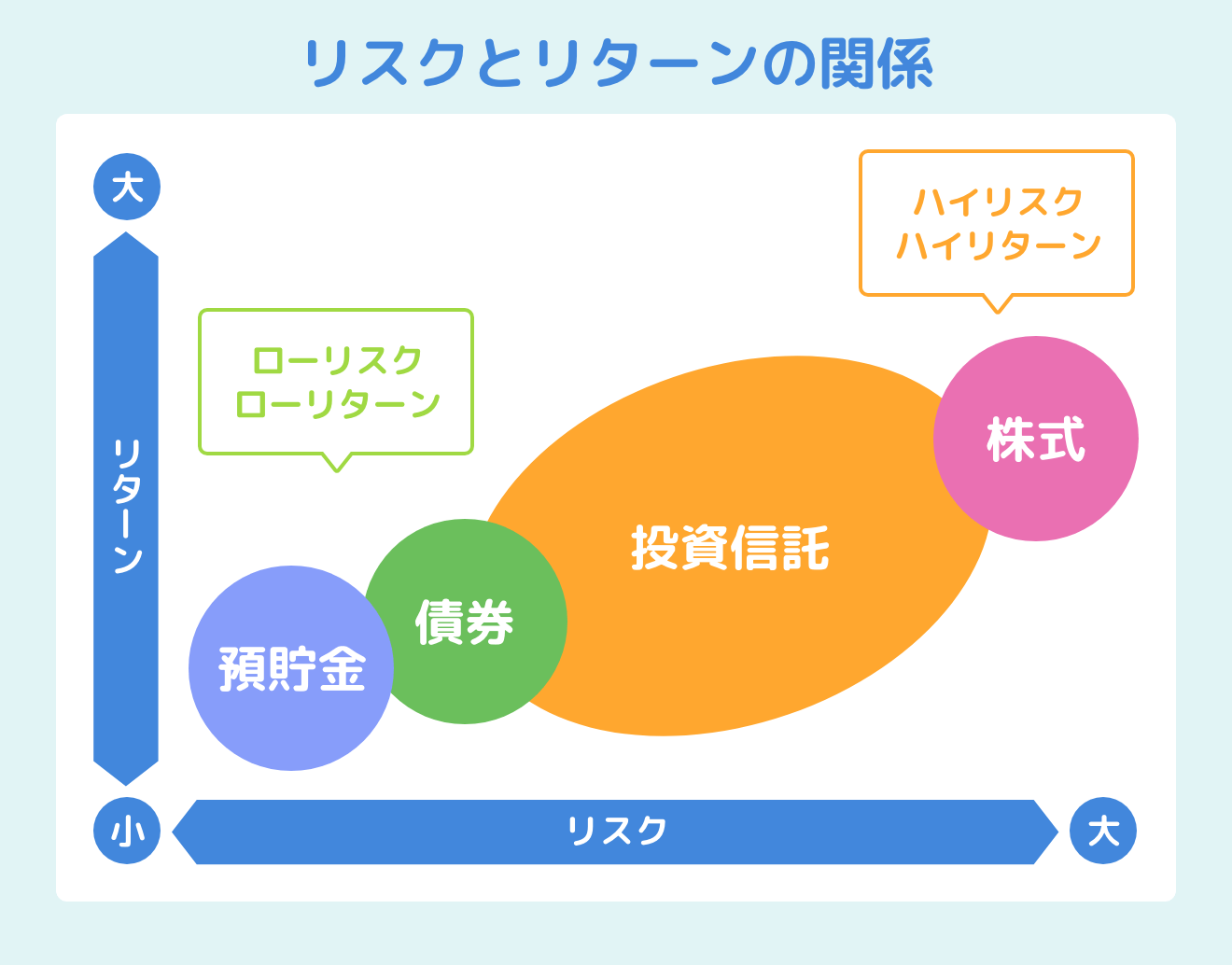

利回りとリスクはトレードオフ

利回りとリスクはトレードオフの関係にあり、利回りの高さに比例してリスクも高くなります。

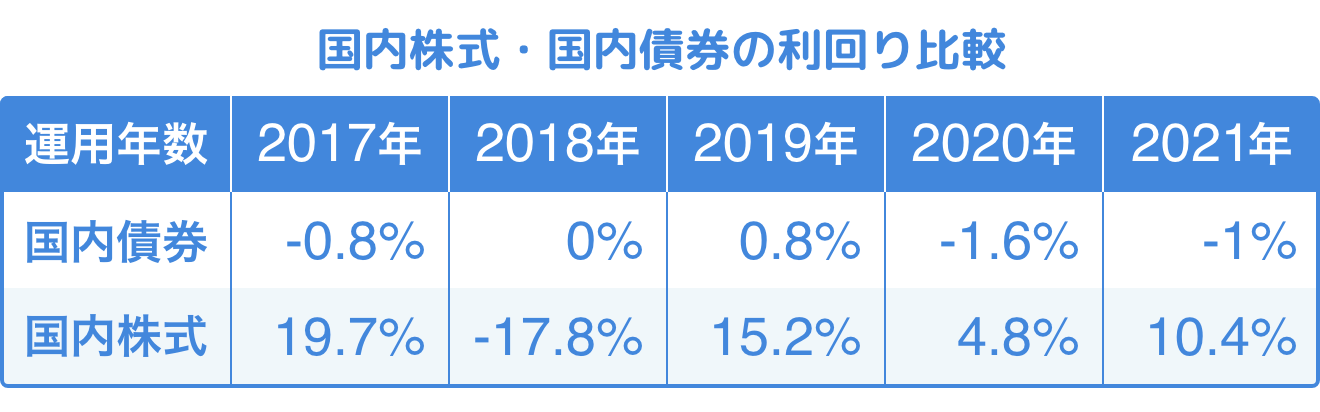

以下の図は、2017〜2022年までの5年間の年間利回りを表したものです。一般的にリスクの高いとされる「株式」と、低いとされる「債券」で比較しています。

▼参考

モーニングスター「資産別リターン表」

この表から分かるように、株式は損益の幅が大きく、高リスク・高利回りです。一方、債券は損益の幅が小さく、低リスク・低利回りとなっています。

利回りの計算方法

投資信託における利回りは、以下の計算式で求められます。

利回り = {( 資産価値 / 投資金額 ) ^ ( 1 / 期間 ) - 1 } × 100

※期間について、年利の場合は「年数」を、月利の場合は「月数」を入力

※資産価値は、投資金額と利益(分配金+売却損益)をあわせた金額

例:投資信託を100万円分購入し、5年後に5万円の分配金を受け取り、110万円で売却した場合(売却益10万円)

資産価値の計算方法:100万円 + 5万円 + 10万円 = 115万円

{( 115万円 / 100万円 ) ^ ( 1 / 5 ) - 1 } × 100 = 2.834%(利回り)

大抵、投資信託の商品ページには、1年・3年・5年など、年数ごとの平均利回りが記載されています。金融機関によっては「トータルリターン」と表記されることもあります。実際の利回りは、その時の投資環境や組み入れ銘柄などによって左右されるため、おおよその目安として平均利回りを参考にするとよいでしょう。

つみたてNISAの利回りはどのくらい?

例えば、セゾンポケットで投資できる二つの投資信託の年率リターンは、セゾン・グローバルバランスファンドで4.22%(※1)、セゾン資産形成の達人ファンドで7.45%(※2)となっています。対してメガバンクの普通預金金利である0.001%(※3)を大きく上回ります。また、積立投資は長く続けるほどに元本が増え、見込めるリターンも大きくなります。そのため、たとえ少額からでもなるべく早く始めることが重要です。

※1:販売開始以来の年率リターン。

2022年2月28日時点の概算値。

https://www.saison-pocket.com/mutualFunds/vanguard/

※2:販売開始以来の年率リターン。

2022年2月28日時点の概算値。

https://www.saison-pocket.com/mutualFunds/master/

※3 :参考

https://www.mof.go.jp/pri/publication/zaikin_geppo/hyou/g828/828.html

インデックスファンドとアクティブファンド

投資信託は、インデックスファンドとアクティブファンドの2種類に分けられます。

それぞれの特徴は、以下のとおりです。

<インデックスファンドの特徴>

- 市場平均との連動を目指した運用

- 株価指数と同様の銘柄構成で運用する

- 手数料=低い

<アクティブファンドの特徴>

- 市場平均以上の利回りを目指した運用

- 投資のプロが厳選した銘柄を組み入れて運用する

- 手数料=高い

インデックスファンドは、日経平均やダウ平均などの指数と同様の銘柄を、機械的に組み入れて運用しています。そのため、市場平均以上の利回りは期待できませんが、手数料が低く長期運用に向いています。

一方、アクティブファンドは、プロによる企業や経済状況の分析が必要です。そのため、運用手数料は高くなりますが、市場平均を上回る利回りが期待できます。

つみたてNISA対象ファンドは厳選されている

つみたてNISAの対象は、金融庁が選んだ「長期・積立・分散」投資に適したファンドのみです。

投資対象は、主に以下の条件をクリアしたファンドに厳選されています。

<つみたてNISAの対象ファンドの条件>

■投資対象

- 指定された指数に連動している、または主な投資対象に株式を含む

■販売手数料

- 0円

■信託報酬

- 国内資産対象0.5%以下、海外資産対象0.75%以下(インデックス)

- 国内資産対象1.0%以下、海外資産対象1.5%以下(アクティブ)

■信託契約期間

- 無期限もしくは20年以上

■分配金

- 毎月分配ではない

▼参考

金融庁つみたてNISAの概要

これらを見ると、つみたてNISAは「手数料が低く、長期にわたって安定的に運用できるファンド」であることが分かります。なお、つみたてNISAの対象ファンドは年々増加しており、2022年4月時点では対象商品が200本を超えています。

対象商品は以下のWebページから確認できます。

▼参考

金融庁つみたてNISAの対象商品

つみたてNISAなら節税効果もメリットに

つみたてNISAは最長20年間非課税で運用できるため、実質的な利回りが高くなるといったメリットがあります。通常、投資で得た利益には20.315%の税金がかかりますが、つみたてNISAの場合は最長20年間税金がかかりません。

たとえば、100万円を1年間運用して5万円の利益が出た場合、税引前の利回りは5%です。ここから約20%の税金が引かれるため、実際に受け取れる利益は約4万円(利回りが4%)になってしまいます。

これに対してつみたてNISAの場合は、運用で得た利益を非課税で受け取れるため、手元に残る利益は5万円のままです。このように、つみたてNISAの節税効果によって、実質的な利回りを高めることができます。

複利効果とは

複利効果とは、運用で得た利益をそのまま再投資することで、雪だるま式に投資元本を増やしていくことです。長期投資の最大の強みはこの「複利効果」にあるといわれています。

ここからは、複利の考え方や、単利との違いについて解説します。

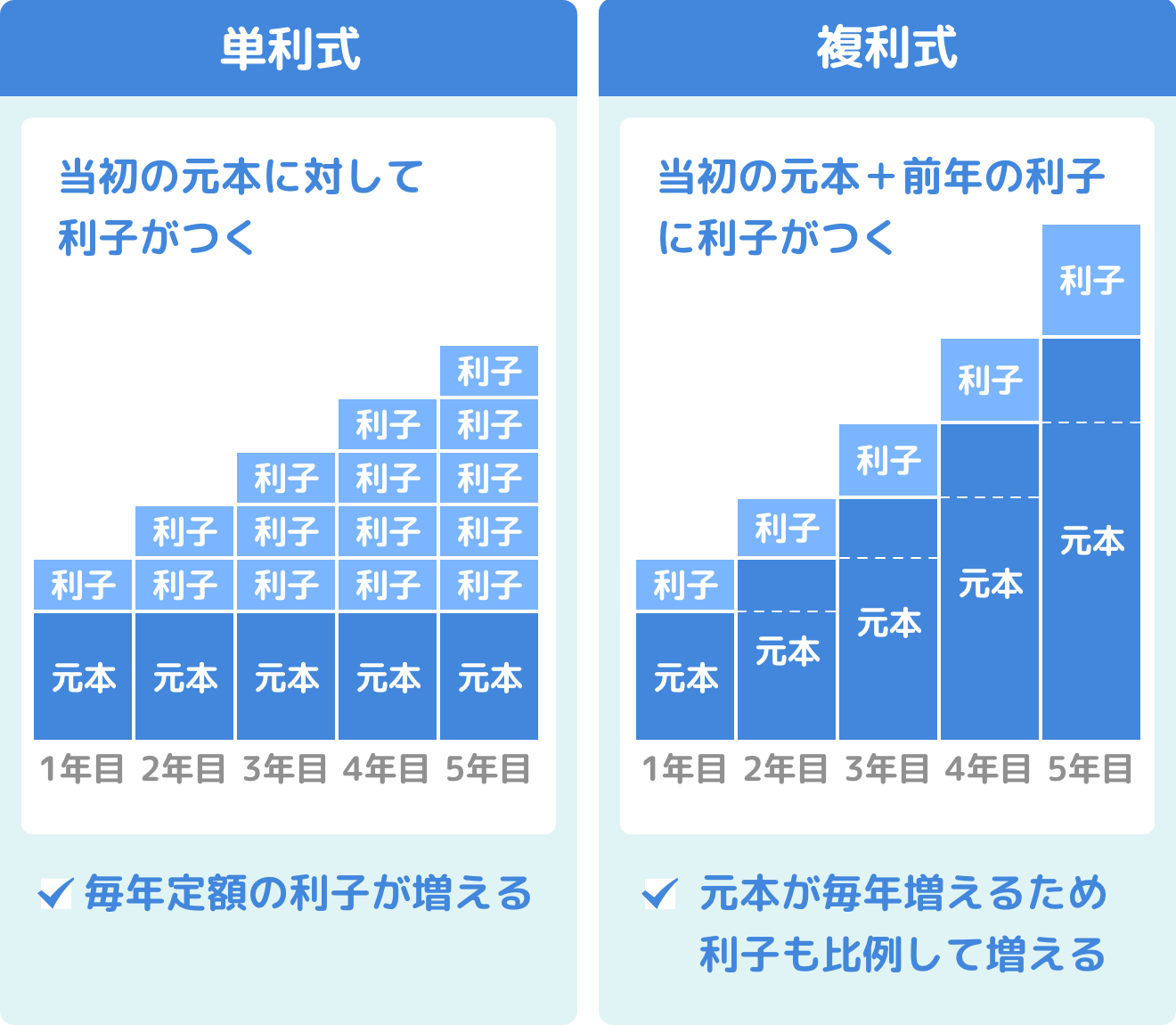

単利と複利

単利・複利とは、どちらも利子の計算方法ですが、「受け取った利益を再投資して元本に加えるかどうか」が異なります。

単利は得た利益を再投資しませんが、複利は再投資して元本に加えます。

<単利>

計算方法:利益を元本に加えずに計算

向いている人:利益をすぐに受け取りたい/短期目線の資産運用がしたい

<複利>

計算方法:利益を再投資し、元本に加えて計算

向いている人:長期目線で効率的な資産運用がしたい

運用を続けるほど元本がふくらんでいく複利に対して、単利は何年運用しても元本が変わりません。

長期的な資産形成を目的としている場合は、利益を再投資して、年々元本を増やしていける複利運用が適しています。

複利効果とは

複利は得た利益を再投資して、元本に加えて計算します。翌年も利回りが同じだとすると、元本が大きくなった分、利益も大きくなります。元本100万円・利回り5%で5年間運用した場合において、単利と複利を比較しました。

このように、単利よりも複利の方が累計利益が大きくなりました。運用期間が長くなるほど、将来受け取れる利益に差が生まれます。

つみたてNISAの複利効果によるメリット

複利効果のメリットは、利益を再投資して、効率的に元本を増やせる点です。特に、つみたてNISAのような長期的な運用と相性がよく、複利効果を最大限発揮できます。

ここでは、つみたてNISAで複利運用するメリットについて説明します。

つみたてNISAの複利効果

つみたてNISAは、分配金を受け取らず、自動的に再投資することで複利効果を高められます。運用で上げた利益を頻繁に分配してしまっては複利効果を得られませんが、つみたてNISAの対象条件には「分配金が毎月ではない」と記載があります。つまり、つみたてNISAの投資信託は、分配金を支払わず、自動的に再投資する「再投資型」の商品がほとんどです。「再投資型」の商品は、運用で得た利益を自動的に元本に組み入れられるため、継続的に複利効果を得られます。

年利回りが低い or 少額でも20年後には...

複利効果は時間を味方につけることでより大きくなります。そのため、低リスク・低利回り、かつ少額の積立投資でも、非課税期間が終わる20年後には大きなリターンが期待できます。

たとえば、利回り3%の銘柄に、毎月3万円を20年間積み立てた場合の想定リターンは、以下の通りです。

▼参考

金融庁資産運用シミュレーション

5年目では200万円程度の元本ですが、20年後には1,000万円近い元本になっています。このように、複利効果は10年、20年と長期運用することで効果を発揮します。

カギは「長期・分散・積立」

複利効果を最大化させるには、長期投資が適していると述べました。長期投資を成功させるためには「分散・積立」によってリスクを抑え、安定的に運用することが重要です。

「分散」においては、株式と債券への分散投資が効果的です。一般的に、株式は変動が激しくハイリスクハイリターンですが、変動の少ない債券を一定割合組み込むことで、全体のリスクを抑えられます。

「積立」においては、長期間の積立投資によって平均取得単価を抑える効果があります。つみたてNISAは、毎月購入する金額が一定のため、「価格が安いときには多く買う」「高いときには少なく買う」といった対応が可能です。これにより、平均取得単価を抑えられ、価格変動による損失を小さくできます。

セゾンポケットのつみたてNISAのメリット

つみたてNISAを初めてスタートさせる方には、「セゾンポケット」がおすすめです。

セゾンポケットの投資信託は、シンプルなラインナップで選びやすく、少額からスタートできます。気軽にはじめてみたい方は、ぜひセゾンポケットのつみたてNISAをご検討ください。

セゾンポケットの特徴は、以下のとおりです。

- 「長期・分散・積立」に適した投資信託

- 厳選された2ラインナップで初心者でも選びやすい

- 1,000円から積立可能

- クレジットカード払いで入金の手間が省ける