NISA制度のつみたて投資枠では、長期投資に適した投資信託へ投資が可能です。投資信託は銘柄により定期的に分配金が受取れます。

分配金ありの銘柄を保有し続けていれば、定期的な現金収入が得られます。今回の記事では、つみたて投資枠の投資信託における分配金の特徴や、分配金を活用した投資のポイントをまとめました。

NISA制度のつみたて投資枠(旧:つみたてNISA)で得られる分配金の仕組み

旧つみたてNISAの制度から拡充された現在のNISA制度のつみたて投資枠を活用して、分配金を得られる場合があります。分配金とは保有する投資信託の収益から投資家へ還元されるお金のことで、定期的に受け取るものです。そのまま現金として受け取るほか、再投資して資産を増やすこともできます。

分配金と配当金の違い

分配金は投資信託から得られるもので、配当金は主に株式から得られる収入です。いずれも定期的に現金収入が得られるという点では同じですが、それぞれルールや制度が異なります。

投資信託の分配金

分配金は、投資信託が保有する資産から得た利益を投資者に還元するものです。分配の頻度は投資信託によって異なります。全く分配されないものから、決算時、または毎月分配する設計の商品までさまざまです。

分配金の額や支払いの有無は、運用会社の裁量に左右されます。たとえば、あまり投資収益が出ていないタイミングでも多額の分配金を支払うことが可能です。

分配金は投資信託の資産の一部を払い出すものなので、支払えば投資信託の純資産が減少して基準価額(投資信託の価格)が下落する原因となります。すなわち、分配金の支払い頻度や分配金額が多い銘柄は、基準価額が上がりにくく下がりやすいという特徴があります。

なお、投資信託の分配金は現金として受け取るほか、同じファンドに自動で再投資するか選べます。※ 受け取りか再投資かは投資信託の購入時に決める仕組みとなっています。現金収入が必要か、将来の資産形成を優先するか、自分のニーズをふまえて適切な方法で購入しましょう。

※分配金自動再投資型のファンドもありますので、受け取り方法が選択できないファンドもあります。尚、セゾンポケットで取り扱うファンドは全て分配金自動再投資型となります。

株の配当

株の配当は、企業が自らの利益を株主に還元する方法の1つです。日本では、年2回の配当支払いが一般的ですが、成長を加速させるために配当を行わない方針の企業もあります。配当が支払われる時期は企業により異なりますが、基本的にはおよそ半年に1度のペースで支払われます。

配当の決定には経営層が裁量を持ち、配当の決議は取締役会や株主総会などで決められ、一定のルールの範囲内では利益額と関係なく払いだすことも可能です。

上場株の場合、株価は市場取引によって決まるため、投資信託のように配当の払い出しにより直ちに株価が下がるとは限りません。ただし、直後の配当を受け取る権利を失う「配当落ち」のタイミングでは、配当落ちのインパクトをふまえて株価が下がる場合もあります。

分配金を再投資するメリット

投資信託のパフォーマンスが長期で順調な場合は、分配金を再投資したほうが効率よく資産形成を進められます。分配金を再投資した場合、分配金を現金収入で得られない代わりに、投資信託を追加購入して投資するのと同じ効果が得られます。

分配金の再投資を行うと、いわゆる「複利効果」により長期保有するほど資産が大きく成長する可能性があります。長期で継続すれば、分配金再投資と受け取りした場合の差がより顕著になります。

配当金再投資と受け取りの比較

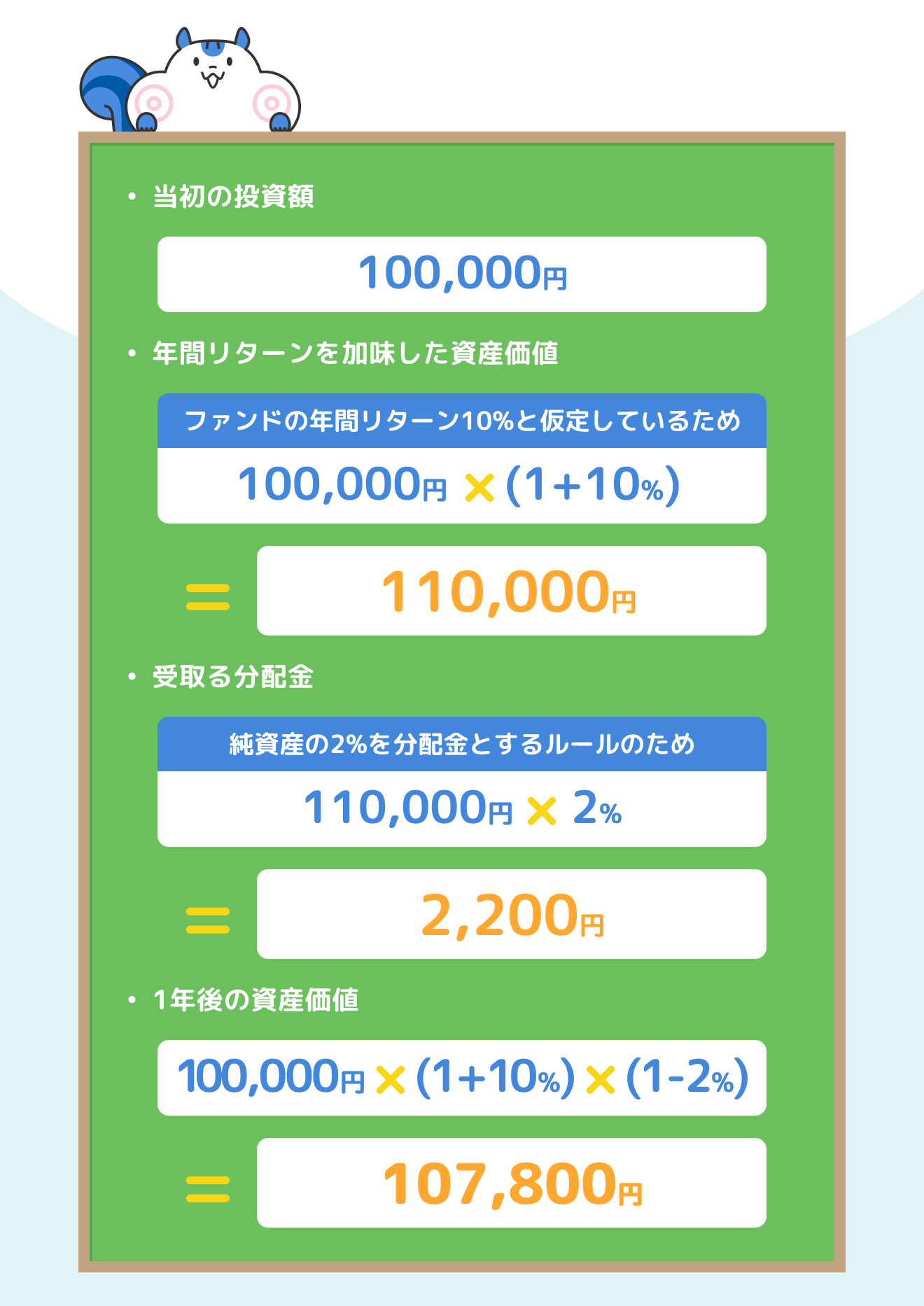

分配金再投資のメリットを具体的な例で見てみましょう。たとえば、ある投資信託が年間で10%のリターンを出していて、純資産の2%の分配金を年1回分出すとします(簡易化のため税金や信託報酬は考慮しません)。

この投資信託に分配金が払いだされた直後から10万円投資したとします。すると、1年後の価値と分配金は次のとおりです。

分配金は投資信託の純資産から抜けていくため、分配金を受け取った場合、投資家の次の年の運用は次のとおりとなります。

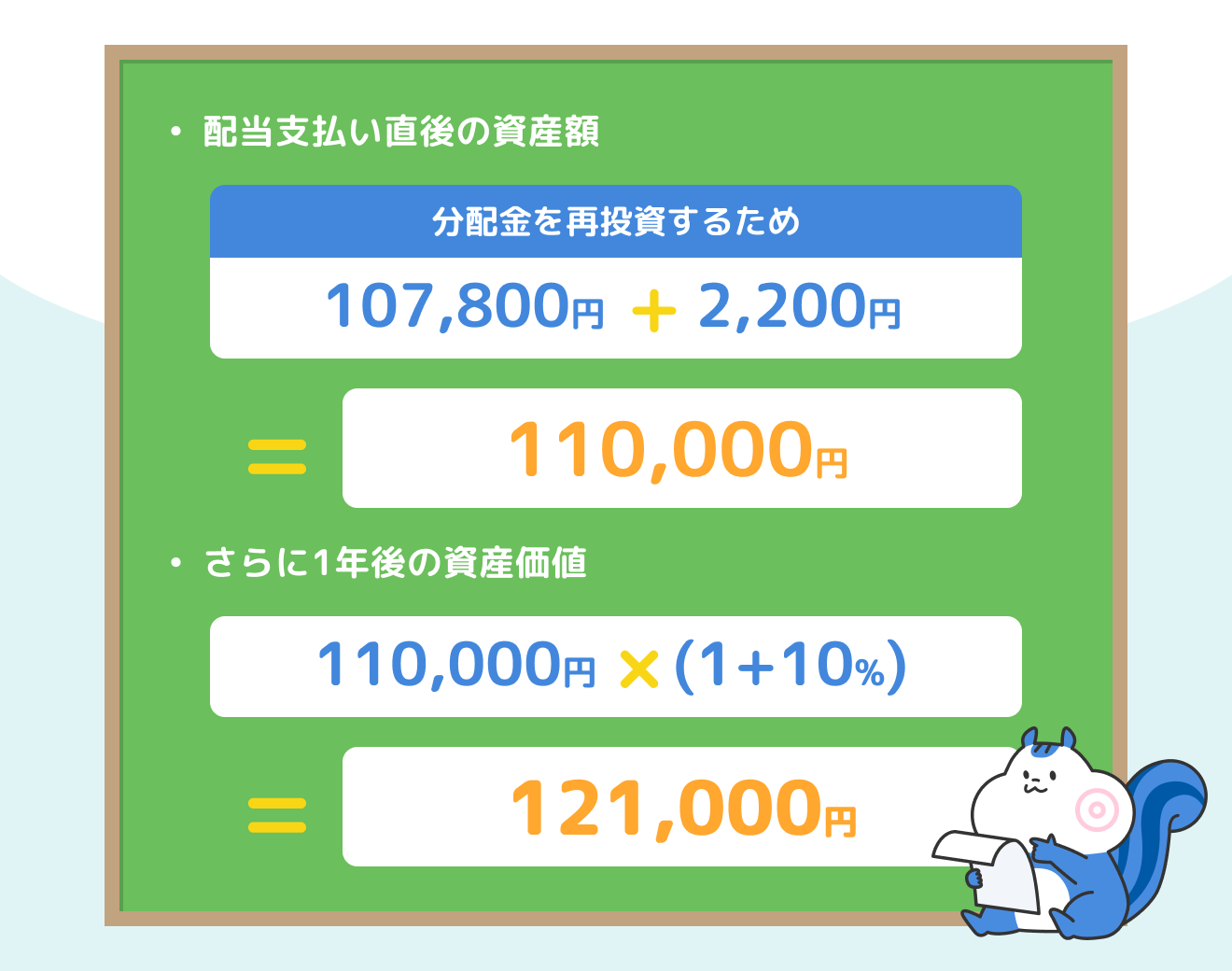

対して、分配金を再投資した場合は、分配金も投資信託の資産として運用されるため、次のように運用されます。

この例から分かるように、再投資した方が分配金をそのまま投資に回せるため、2年後の資産価値を大きく増加させることができます。特に長期で継続すれば、分配金再投資の複利効果は更に大きくなります。

分配金の受取型と再投資型はどっちがいい?

資産規模を効率的に拡大するという目的であれば、つみたて投資枠(旧つみたてNISA)の分配金は再投資したほうが得策です。一方で、定期的な現金収入を重視するのであれば、一概に「受け取るべきではない」とはいえません。

資産形成を重視するなら分配金は再投資が望ましい

老後の資産形成など、長期で資産を増やしていくためにつみたて投資枠(旧つみたてNISA)を活用するなら、分配金は再投資するのが得策です。分配金を再投資すると、複利効果により効率的に資産を増やせます。そのため、将来を見据えてできるだけ資産を増やしたいのであれば、分配金は再投資するのがよいでしょう。

なお、分配金再投資の複利効果を得るためには、投資信託の長期リターンがプラスであるのが重要です。一時的な価格変動は問題ありませんが、長期で損失が出るような銘柄では、分配金を再投資したところで資産は目減りしていきます。長期投資においては、分配金の受け取り方以前に「長期で着実に収益を得られる」投資信託を選ぶのも大切です。

セゾンポケットでは長期的な資産運用に適した分配金再投資専用の投資信託2本を取り扱っています。NISAのつみたて投資枠も対象ですので、効率よくお得に資産運用ができます。

セゾンポケットの「セゾン・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」はこちら

定期的な現金収入を確保したいなら分配金受取型を選択するのも一案

資産の増加よりも定期的な現金収入を重視するのであれば、分配金受取型を選択するのもよいでしょう。特に退職後の生活資金として現金収入が必要な方や、すでに充分な資産を築いている方にとっては、積極的な資産拡大よりも現金収入を確保するのも考え方のひとつです。

その場合には、分配金受取型を選択しましょう。つみたて投資枠は対象投資信託が293銘柄(※)と少なく、分配金が出る銘柄も限られています。適切な銘柄が見つからない場合は、より多くの投資信託を選択できる成長投資枠を利用することも検討しましょう。

分配金の選択肢についてはこちらも参考にして下さい。

関連リンク:つみたてNISAの分配金とは?再投資型と受取型のメリット・デメリット

この記事では、それぞれの選択肢が持つメリットとデメリットを具体的に解説しており、投資戦略に合った選択をするためのヒントについて解説しています。

※ 2024年6月7日時点の銘柄数です。参考元:金融庁「つみたて投資枠対象商品の概要について」

NISA制度の分配金を最大化するコツ

分配金を最大限に受け取るためには、基準価額に対して分配金額が高い銘柄を選ぶのが基本です。また、NISAを活用するのも分配金を多く受け取るうえでは有効な手段となります。

まずは分配金額に着目

分配金が基準価額に対して高い銘柄の方が、投資額に対して多くの分配金を受け取れることが期待できます。しかし、証券会社によっては基準価額に対する分配金の割合を示す分配金利回りが明示されていないケースも少なくありません。また、分配金額が時期によって大きく変動がある点でも注意が必要です。

もし、長期の分配金実績をみることができる場合は、過去数年間の分配金実績の平均を出したのち、基準価額で割って簡易的な分配金利回りを計算してみましょう。この利回りが高い銘柄の方が、分配金を多く受け取れると期待できます。

運用成績が順調な銘柄を選ぶ

長期的に安定したリターンを提供していて、その範囲内で分配金を出している銘柄を選ぶのが重要です。一部の投資信託では、運用会社の判断で実際の収益を超えて分配金を出すこともあります。NISA対象外の銘柄まで含めれば、運用成績にかかわらず、毎期同じような金額で分配金を出す銘柄も少なくありません。

しかし、収益が出ていないのに無理に分配金を出す投資信託は、徐々に純資産総額が縮小して長続きしない恐れがあります。いまは潤沢に分配金を出していても、やがて純資産が縮小して、分配金の引き下げが起こる可能性も否定できません。長期にわたって安心して分配金を受け取るためには、分配金額に見合うだけの収益を長期で着実に出している銘柄へ投資しましょう。

NISAを活用するのも分配金を多く受け取るうえでは有効

分配金を多く受け取るなら、NISAのつみたて投資枠や成長投資枠を積極的に活用することが効果的です。通常、分配金には20.315%の税率が適用されますが、NISA口座で投資すると、この税金が免除されます。したがって、NISA口座で投資することで、分配金も非課税となるため、同じ銘柄であってもより多くの収益を手に入れることができます。

分配金を受け取る方法

分配金を受け取る方法は、選択した投資信託のコースにより異なります。分配金受取型の投資信託を購入すれば、特に追加の手続きをする必要はありません。課税口座での運用には税金の支払いや確定申告が関わってきますが、NISAを利用すればこれらの手続きも不要です。

分配金受取型を選択しておくだけで受取は可能

まず、分配金を現金で受け取る際には、購入時に「分配金受取型」を選択するだけです。一度選択しておけば、投資信託の決算日から5営業日(※)目に分配金が証券口座に入金されます。そのとき特に必要な作業はなく、支払日が来れば証券口座に入金されます。尚、受け取り方法が選択できないファンドもありますので、事前に確認が必要です。

※ 分配金の入金日が異なる金融機関もありますので、各金融機関へご確認ください。

現金として使用するなら、証券口座から引き出すか(※)、銀行へ出金すればよいでしょう。もちろん、証券口座に充分な金額があるなら、別の投資信託や株など有価証券の購入資金にあてることも可能です。

※証券口座からの引き出し方法は各金融機関へご確認ください。

(課税口座の場合)源泉徴収あり特定口座なら確定申告は必須ではない

課税口座で運用している場合は、分配金に税金が課せられます。しかし、源泉徴収ありの特定口座で運用していれば、受取時に自動的に20.315%(※)の税金が源泉徴収され支払われますので、確定申告の必要がなくなります。

※ 20.315%の内訳は、所得税15%、住民税5%、復興特別所得税0.315%となります。

ただし、過年度の損失や別口座の損失との損益通算をしたい場合には、確定申告をすることで税負担を軽減できます。分配金による収入は「配当所得」となり、価格差益を申告する「譲渡所得」とは異なるので区別が必要です。

NISA制度なら税金がかからず、確定申告も不要

つみたて投資枠(旧つみたてNISA)や成長投資枠といったNISA口座で分配金を受け取る場合は、税金がかかりません。そのため、分配金も非課税となり、確定申告不要です。

NISAはそもそも収益に対して税金がかからない制度なので、NISA口座から得た収益を過去および他の口座の損益と通算させることはできません。そもそも課税所得にならないので、NISA口座で受け取った分配金による収益を確定申告するケースはありません。

関連記事:2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説