つみたて投資枠は、2023年までのつみたてNISAの後継となる制度です。新NISAでは非課税期間が恒久化されたため、長期投資によって複利効果をより享受しやすい商品性となりました。

年利が高い銘柄に長い年数投資すれば、より複利効果が拡大しますが、年利が高い銘柄はリスクも高く、市場変動により利回りが変動しやすい点には注意が必要です。

NISA制度(旧:つみたてNISA)の平均利回りはどのくらい?

つみたてNISAは、2023年までNISA制度のひとつとして存在しました。2024年からは新しいNISA制度のもと、つみたて投資枠として制度が引き継がれています。その利回りは銘柄により異なりますが、人気銘柄で見ると5年平均で24%程度です。

NISAつみたて投資枠(旧:つみたてNISA)とは?

NISAは2024年に大きな制度変更が行われていて、つみたてNISAはそれ以前の制度です。2023年末までの旧NISAには、一般NISAとつみたてNISA、ジュニアNISAの3つがありました。

ジュニアNISAは未成年しか利用できない制度だったため、成人は一般NISAとつみたてNISAのいずれかを選ぶ仕組みとなっていました。つみたてNISAでは、年間40万円までの投資に対し、20年間にわたり運用益が非課税になる制度でした。

2024年からはNISAのつみたて投資枠として制度変更が行われました。一般NISAの後継にあたる成長投資枠と併用が可能で、双方合わせて年間360万円、総額1,800万円(うち成長投資枠上限1,200万円)と投資枠が拡大しています。なお、つみたて投資枠単体では、年間投資枠は120万円です。さらに、非課税期間は恒久化され、保有し続けている限りは非課税扱いとなります。

つみたてNISAもつみたて投資枠も、長期投資に適した投資信託と一部のETFが投資対象です。投資信託は売買可能なものだけで数千銘柄ありますが、つみたて投資枠で保有できる銘柄は約290(※)です。

※参照先:投信総合検索ライブラリー

NISAつみたて投資枠(旧:つみたてNISA)の平均利回り

つみたて投資枠では投資信託に投資するため、ここでの平均利回りは「トータルリターン」(分配金によるリターンと基準価額の値上がり益を共に加味したもの)(※)で考えてみましょう。

MINKABUにおける2024年6月12時点のつみたて投資枠対象銘柄の、上位5銘柄の信託報酬控除後の利回りはそれぞれ次のとおりです。

※ トータルリターンについてはこちらも参照ください

出所: 「つみたてNISA利回りランキング(新NISAつみたて投資枠)」(2024/6/12時点)

なお、利回りは常に一定なものではなく、市場環境により変化します。2020年の新型コロナに伴う株安以降、株式市場が概ね順調に推移したため、上記のような株式に投資する投資信託も魅力的な利回りが出ていますが、不景気等による市場悪化が起これば、利回りが低下するリスクもあるでしょう。

NISA制度における年利と複利効果

投資信託の利回りは複数の解釈が考えられるため、注意が必要です。年利と利回りが同じ意味を持つケースも少なくありません。年利が高い銘柄は複利効果により、保有し続けるほど金額面での資産拡大ペースが加速します。

利回りと年利

年利とは、一般的に1年あたりの利回りを意味します。利益率を計算しても、期間がバラバラだと実際にはどの銘柄の成績が良いのか判断ができません。市場環境が良好であれば、長期で運用するほどその期間の累積の利益率は高まる可能性が高いためです。

この点に注意が必要なのは投資信託における「利回り」の理解です。分配金利回りを指す場合もありますが、投資額に対する「分配金収入」の割合を指し、基準価額の変動による損益は加味しません。この場合は、そもそも年利とは異なる概念となります。

利回りを年利として捉えるときには、それが「トータルリターンであるか」「1年あたりに換算されているか」に注意しましょう。

年利と複利効果のシミュレーション

年利が高い銘柄は、複利効果も大きくなります。複利効果とは、投資で得た収益を再投資することにより、金額面での資産拡大ペースが加速する仕組みを指します。

たとえば、現在100万円を投資信託に投資し、年利10%の収益を獲得するとします(計算をわかりやすくするため、やや高めの年利を前提とします)。

もし、獲得した収益を毎年払い出して再投資せず、現金として保有し続けると、2年後、3年後には次のような資産規模となります。※以下は当社にて試算

対して、払い出さずに再投資した場合は次のとおりです。

※千の位で四捨五入

投資で得た収益を引き出さずに再投資すると、元本が年々増えていきます。その結果、収益も大きくなり、資産の増加ペースが加速していくのが複利効果です。

年利から考えるNISA制度の長期運用

2024年の制度変更により、NISA制度の非課税適用期間が恒久化されました。これにより、長期にわたり金融商品を保有し続けられるため、より大きな複利効果を享受できる可能性が高まりました。

年利が高いほど複利効果が大きくなる

年利とは、一般的に1年あたりの利回りを意味します。年利が高い銘柄のほうが、早いペースで資産規模を拡大させることができます。長期間にわたって投資を継続するほど、投資収益の再投資による複利効果が働き、低い年利の銘柄と高い年利の銘柄の資産額や資産増加ペースの格差は広がります。

たとえば、年利5%、10%で当初の元本100万円で運用した場合、各年の資産額は次のとおりです。※参照:金融庁の資産形成シミュレーター

上記から、年利が高い10%の方が、複利効果により資産の増加ペースが年々加速しているのがわかります。

新NISAは長期投資による複利効果を享受しやすい設計に

新NISAでは非課税期間が恒久化されたため、長期投資によって複利効果を享受しやすい制度となりました。従来のNISAでは、つみたてNISA(現在のつみたて投資枠)は20年間、一般NISA(現在の成長投資枠)は5年間と、非課税適用期間に限度がありました。

非課税期間を過ぎると、収益に対して20.315%の税金がかかる制度でした。税金が発生すると投資家の手元に残る収益が減少するため、複利効果が薄れてしまいます。しかし、新NISAでは、つみたて投資枠・成長投資枠ともに期間の縛りがなくなったため、長期で保有し続けても収益から税金が差し引かれることはありません。

NISA制度の年利と市場変動の関係

年利が長期にわたり高水準であれば、複利効果が高まり、投資収益も大きくなると期待されます。ただし、つみたて投資枠で投資できる投資信託やETFは、年利が保証された商品ではない点に注意が必要です。

一般的に、年利が高い銘柄はリスクも高い傾向にあります。リスクが高いということは、市場環境が変動すると年利も変動しやすいと考えられます。

たとえば、日経平均やダウなどの株式指数に連動するインデックスファンドは、不景気などで指数が急落すればファンドの基準価額も下落しやすくなります。その結果、ファンドの年利は一時的に低下し、場合によってはマイナスになるリスクもあります。

一方、資産の一部を一般的に低リスクと言われている債券などにも分散投資するバランス型のファンドは、価格変動幅が相対的に小さい傾向にあるため、市場が悪化しても年利がマイナスになるリスクが相対的に小さいと期待されます。この特性により、バランス型ファンドは投資対象を国内外の株式、債券、リート(不動産)等に分散することでリスクを抑制できます。ただし、市場が良好な時でも、株式ファンドと比べて年利は低いケースが多いです。

このように、年利が高い銘柄は市場変動により年利が変動するリスクも大きいといえます。年利とリスクの双方を比較検討したうえで、投資判断や投資割合を検討しましょう。

年利を活用したNISA制度の目標設定

年利を基準にすると、NISA制度での投資目標を設定しやすくなります。特に、つみたて投資枠は月々の投資額を一定にできるため、年利、目標投資額、投資期間を踏まえて計画的に投資を進めることができます。

たとえば、老後資金の形成を目標とするケースを考えてみましょう。65歳時に2,000万円の資産を形成することを目標と仮定します。現在の年齢が40歳で、25年間投資するとします。過去25年の米国株式市場の平均利回りを参考にして、年利6%を前提とすると、月々28,861円積み立てれば目標金額を達成できる計算です。

目標金額は金融庁の「資産運用シミュレーション」などを活用すれば簡単に計算できます。このように、年利を活用することで、つみたて投資枠での目標や投資計画を立てやすくなります。

NISA制度の利回り別シミュレーション

投資金額を100万円とした年利3%~7%の利回り別のシミュレーションは次のとおりです。年利の水準によって、最終的な資産規模に大きく差が生じます。目標を設定する際には、自分が必要とする金額と投資期間をもとに、目標達成に必要な年利の目途を立てたうえで、その目標に合った銘柄を選びましょう。

年利7%なら、複利効果により20年後には資産規模が3倍以上に増加します。5%でも2.5倍以上に増やすことができます。ただし、年利が高い銘柄はリスクも高い傾向があるので、年利の高さだけに注目して過度にリスクの高い銘柄に投資しないように注意しましょう。

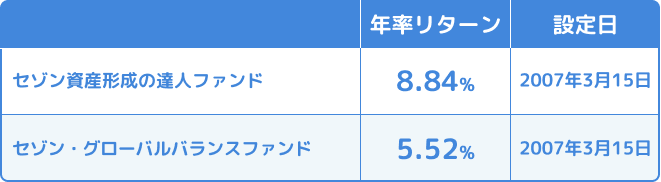

セゾン・グローバルバランスファンドと、セゾン資産形成の達人ファンドの設定来の年率リターン

セゾン・グローバルバランスファンドと、セゾン資産形成の達人ファンドの設定来の年率リターンは次の通りとなっています。年率リターン=年間利益額÷年間投資額×100ですが、ここでは設定来の足元(下表の計算では2024年4月30日まで)のトータルリターンを計算したのち、1年あたりに均して計算しています。

いずれも2007年3月15日の設定日から2024年4月30日までの概算値。詳細はホームページで確認をお願いします。

セゾン資産形成の達人ファンドは、運用資産のほぼ全てを世界の株式に分散投資する商品です。成長志向の方におすすめの商品と言うだけあってこれまでの年率リターンも相対的に高くなっています。セゾン・グローバルバランスファンドは、債券と株式50%ずつの投資を目指す商品です。過去の実績で見ると、年率リターンは「セゾン資産形成の達人ファンド」より下がるものの、債券が含まれている分、基準価額の変動リスクが小さいと期待されます。