2022年12月16日に「令和5年度税制改正大綱」が発表されたことに伴い、本ページで案内しているNISA制度の内容は24年以降変更されることを予めご了承ください。2024年以降の「新NISA制度」に関しては以下の関連記事で詳しく解説しておりますのでご覧ください。

【関連記事】2024年に新NISA制度は何が変わる?変更点やメリット・デメリットを解説

つみたてNISAを早くやるべき理由

つみたてNISAのような長期投資商品は早くから始めるべきです。長期で投資するほど複利の効果によってリターンが増える期待が大きくなり、損失(元本割れ)がでるリスクが低くなる傾向があります。実際に金融庁も中長期での分散投資を推奨しており、つみたてNISAは「長期・積立・分散」に適した商品を対象としてます。

また、セゾンポケットのつみたてNISAで投資をすれば、つみたて金額が大きくなるほど永久不滅ポイントが貯まります。

参考:金融庁

NISA特設ウェブサイト 投資の基本

複利効果を期待できる

投資を長期で行うほど、複利の効果を活かして資産形成を効率化することができます。複利効果というのは、配当金などのリターンを再投資することで投資元本を増やして運用することです。

つみたてNISAは頻繁に分配金が支払われるわけではなく、自動的に再投資されているものが多いため、長期運用するほど複利の効果を得られます。

参考:金融庁

NISA特設ウェブサイト つみたてNISAの概要

複利の効果で具体的にどれくらい貯められるか詳しく知りたい人はこちらの記事を参考にしてください。

【関連記事】つみたてNISAで毎月いくら貯まる?複利でシミュレーションしてみよう

長期で運用するほど元本割れのリスクが少なくなる

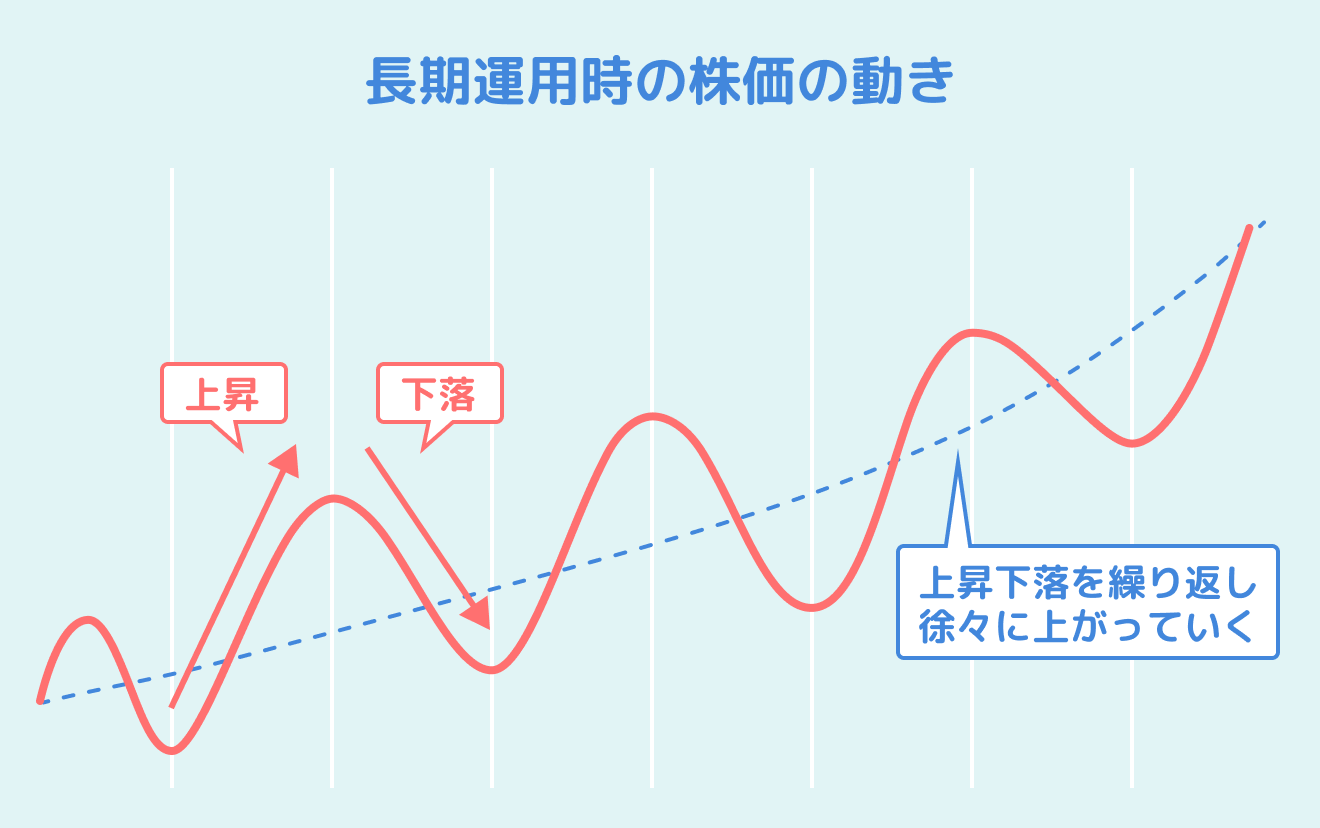

投資信託や株式のような商品は、基本的に一方的に上がり続けるわけではなく、上がったり下がったりを繰り返しながら徐々に上がっていくイメージになります。

投資信託を購入する場合も、一括で購入するよりも長期で運用するほうが元本割れのリスクを減らすことができます。

実際に金融庁が発表している「つみたてNISA早わかりガイドブック」の中では、過去の実績で保有期間が5年間では元本割れが発生することがありましたが、20年間保有した場合は元本割れは発生しませんでした。(※)

※1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行った場合の試算です。将来の結果を保証するものではありません。

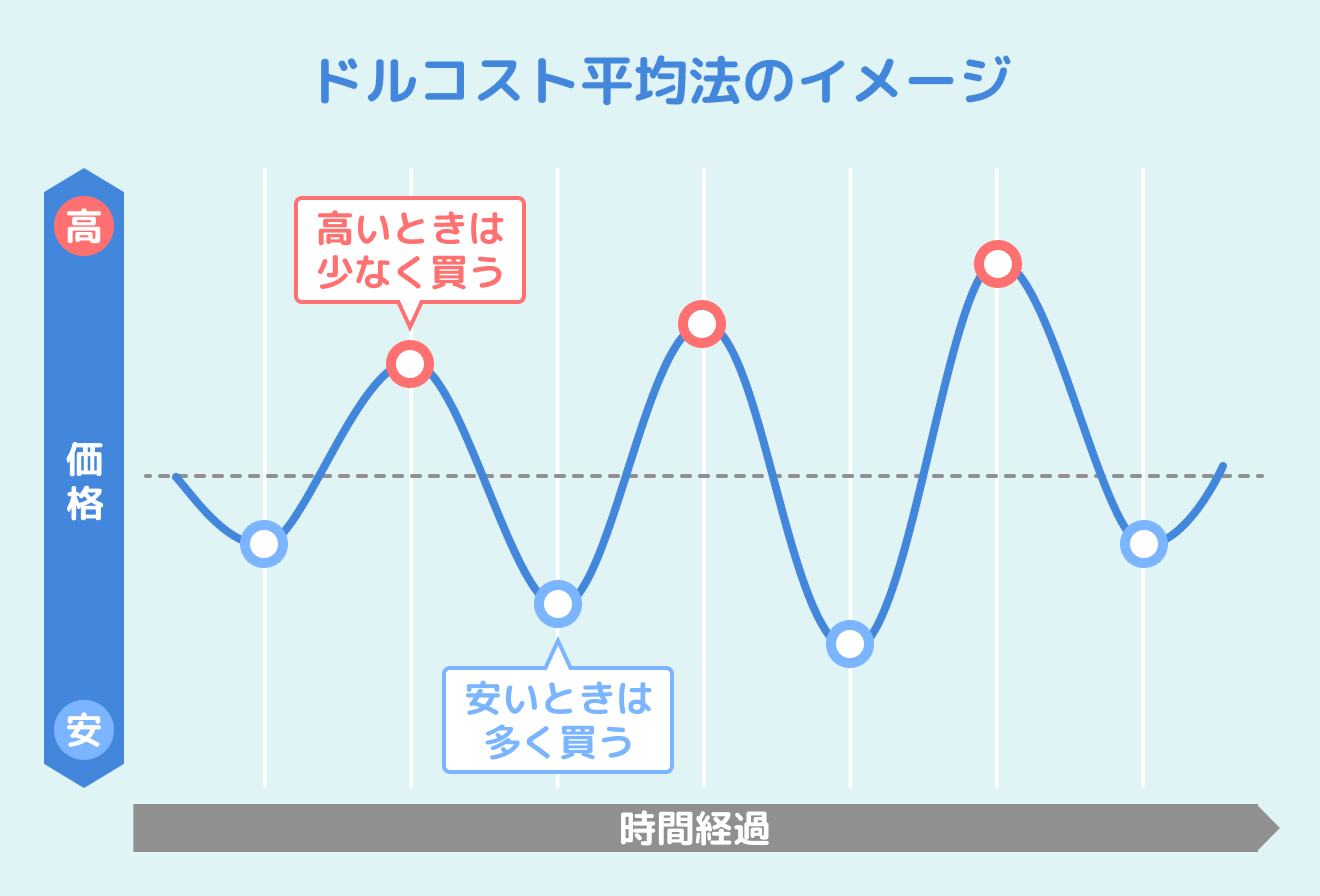

具体的に「長期運用」がどのようなことを指すかというと、次に説明する「ドルコスト平均法」を利用した購入手法をとることが一般的です。

参考:金融庁

つみたてNISA早わかりガイドブック Lesson4 長期投資の効果について学ぼう!

長期間の積立(ドルコスト平均法で平準化すること)

ドルコスト平均法とは、「定期的」に「同じ購入額」で買付を行うことです。同じ購入額というのがポイントで、基準価額(投資信託の価値)が高いときには少ない口数を、基準価額が低いときには多い口数を購入することで1口当たりの金額が平準化されます。

参考:日本証券業協会

定額購入法(ドル・コスト平均法)

先ほど説明した通り、投資信託は経済状況などによって基準価額が上がったり下がったりしますが、長期間の積立投資によって時間のリスク分散につながります。

セゾンポケットではセゾンカードやUCカードを使って、毎月決まった金額を簡単に購入することが可能です。積立金額は1,000~50,000円の間で1円単位の設定まで可能なので、無理なく積立投資を続けることができます。

【関連】毎月1,000円から始められる手軽なカードつみたて

カード決済によるつみたてで永久不滅ポイントが自然と貯まる

セゾンポケットは、カード決済によるつみたてを6回すると、永久不滅ポイントが貯まります。2022年8月つみたて分からポイントプログラムがパワーアップして、通常ポイントに加えて、つみたて金額に応じたボーナスポイントが加算されるようになりました。

仮に、つみたてNISAの月平均である33,333円を毎月積み立てた場合、つみたて金額5,000円ごとに1ポイントの通常ポイントに加えて、ボーナスポイントが2ポイント(0.3%相当ポイント還元)が付与されます。

つみたて回数やつみたて金額が増えるごとにボーナスポイントも増える(最大50,000円:0.5%相当ポイント還元)のでつみたてを継続していれば自然とポイントが貯まり、お得です。

ポイントプログラムの詳細について知りたい方はこちらをご確認ください。

【関連】セゾンポケット ポイントプログラム

つみたてNISAで注意する点

つみたてNISAの対象である投資信託は短期で利益を出す商品ではない点を理解して投資しましょう。また現行のNISA制度は投資できる期間が決まっています(2024年以降は恒久化)。

つみたてNISAは金融庁が指定している一定の条件を満たした届出されている投資信託が対象となりますが、それでも大手ネット証券だと150本以上の商品がラインナップされています。

つみたてNISAのデメリットや元本割れのリスクについて詳しく知りたい方は、こちらの記事を参考にしてください。

【関連記事】つみたて(積立)NISAとは?その仕組みやメリット・デメリットについて分かりやすく解説!

【関連記事】つみたて(積立)NISAの20年後はどうなってる?元本割れリスクや暴落に向けたシミュレーションと対処法

短期間で利益は出せない

つみたてNISA(投資信託)は、短期で投資するのではなく長期・積立・分散投資が基本となります。

ドルコスト平均法による長期運用のメリットを活かすためには、早い時期からつみたてNISAを利用することをおすすめします。

投資可能な期間が決まっている(2024年からは新NISA移行により恒久化)

現行のつみたてNISAの非課税保有期間は、最大20年間と決まっています。また、現行NISA制度は2024年から新NISAに移行してその後は現行NISA制度は利用できなくなりますので、2023年から投資して20年間の非課税保有期間までが最大の運用期間となります。

2024年からの新NISAは現行NISAとは別の制度として開始することになりますので、2023年時点でのつみたてNISAの非課税投資枠は、新NISAの生涯非課税枠には含まれません。

現行NISAの非課税投資枠は2023年に利用しないと無くなってしまいます。NISA口座をまだ利用していないのであれば、現行NISAを十分に活用するためにも早くつみたてNISAを始めて2023年分の非課税投資枠を利用しましょう。

参考:金融庁

NISA特設ウェブサイト 新しいNISA

自分にあった商品を見つけるのは難しい

つみたてNISAは大手ネット証券では150本を超える銘柄(※3)が準備されているので、投資初心者の方は、この中から自分に合った商品を見つけるのは簡単ではありません。

セゾンポケットの投資信託商品は、長期の資産形成に適した2本を厳選して取り扱っているので迷う心配はありません。安定志向の方であれば「セゾン・グローバルバランスファンド」、成長志向の方であれば「セゾン資産形成の達人ファンド」を選ぶだけで商品選びが完了します。

どちらのファンドも販売開始以来のリターンはプラスとなっています。

【関連】セゾンポケット そもそも投資信託とは

※3.SBI証券:185本、楽天証券:184本、マネックス証券:158本(2023/1/12時点)

つみたてNISAの始め方・買い方

つみたてNISAを始めるには、まず口座開設が必要です。口座開設までは3ステップです。

- 投資の目的や目標を確認する

- 口座開設する金融機関を選ぶ

- つみたてNISA口座の申し込み

老後の資金や子供の教育資金など、何を目的にするかによっても投資のスタイルが変わります。いつまでにどれくらいのお金が必要なのかを、おおよそで問題ありませんので決めておきましょう。

NISA口座は1人1口座と決まっているので、複数の金融機関で口座開設はできません。金融機関によって商品数やサービスが異なるため慎重に決めましょう。

口座開設する金融機関を決めたら申し込みをします。金融機関によって申込方法が異なりますが、通常は書類提出から1週間程度の時間がかかります。

セゾンカード/UCカードをお持ちであれば、スマホで簡単につみたてNISA口座開設ができる「セゾンポケット」のサービスがオススメです。

口座開設が完了できたら、実際につみたてNISA口座で銘柄を購入します。購入も3ステップで進めましょう。

- 購入する銘柄を選ぶ

- 積立金額を決める

- 目論見書を確認して購入する

銘柄によって特性が違いますので、手数料やリターンも変わってきます。セゾンポケットなら「安定」か「成長」のどちらかを選ぶだけで商品を決めることができるので、商品選びに迷う心配はありません。

現行のつみたてNISAの場合、年間40万円が限度なので、月に換算すると33,333円が上限(※4)となります。

最後は目論見書をよく確認して購入します。目論見書は対象の投資信託の概要や手数料、リスクなどが記載されている説明書のようなもので、商品を購入する前に必ず確認が必要なものです。

※4.つみたてNISAは「毎月」の購入が一般的ですが、「毎週」や「毎日」といった購入ができる金融機関もあります。

つみたてNISAの始め方や買い方について、もっと詳しく知りたい方はこちらの記事を参考にしてください。

【関連記事】つみたてNISA(積立NISA)の始め方は?口座開設の方法から買い方まで丁寧に解説!

つみたてNISAでの口座開設の手順

セゾンカードまたはUCカードをお持ちの方であれば、セゾンポケットでのつみたてNISA口座開設に面倒な入力は不要です。たった3ステップで口座開設の手続きが完了します。

- Netアンサー/アットユーネットのログインIDとパスワードで認証

- 簡単な質問に答える

- マイナンバー(※5)と本人確認書類を登録

※5.マイナンバー通知カードでの登録も可能です

【関連】セゾンポケットのつみたてNISAの始め方